「県民共済の火災保険について調べているけど、細かい疑問がたくさんあって…」

このページでは、保険相談2万時間のしんりゅうが共済の火災保険について実際によく寄せられる質問10個に、本音でわかりやすくお答えします。

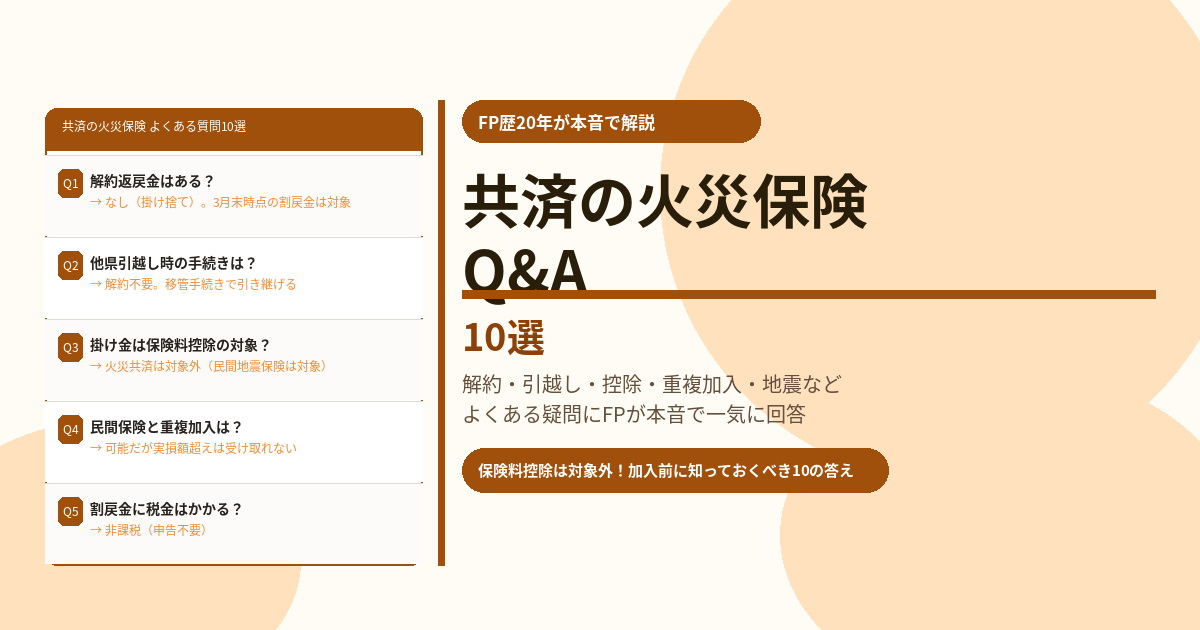

Q1:県民共済の火災保険を解約すると解約返戻金はもらえますか?

A:解約返戻金はありません。

都道府県民共済(県民共済・都民共済・府民共済・道民共済)の新型火災共済は掛け捨て型のため、途中解約しても払込済みの掛け金は戻りません。ただし解約日が3月31日以前であれば、その年度の割戻金は受け取れます(3月31日時点で加入中であることが条件)。解約を検討する場合は決算月(3月)をまたいで4月以降に手続きするのが賢明です。

Q2:他県に引越しするとき、県民共済の手続きはどうなりますか?

A:「移管手続き」で引き継げます。解約は不要です。

都道府県をまたいで引越しする場合、現在加入している都道府県民共済に連絡して「移管」の手続きをとることで、引越し先の都道府県民共済に同じ補償内容を引き継ぐことができます。移管先の割戻金の対象にもなります。転出前に早めに連絡しておくと、補償の空白期間が生じません。ただし山梨・福井・鳥取・徳島・愛媛・高知・佐賀・沖縄の8県には共済組合がないため引き継ぎができず、全労災の住まいる共済か民間保険を検討する必要があります。

Q3:新型火災共済の掛け金は保険料控除の対象になりますか?

A:火災共済の掛け金は所得税の控除対象外です。

民間の火災保険は「地震保険料控除(最大5万円)」の対象ですが、県民共済の火災共済掛け金は所得控除の対象になりません。地震特約の掛け金も同様に控除対象外です。ただし同じ県民共済の「生命共済」(生命保険料控除の対象)と混同しないようにご注意ください。

Q4:民間の火災保険と県民共済を両方かけても大丈夫ですか?

A:重複加入は可能ですが、火災の場合は実損額以上の受け取りはできません。

火災保険・共済は実損填補の原則があり、実際の損害額以上を受け取ることはできません。民間保険と共済を両方かけていても、両方から満額受け取れるわけではなく、合計で実損額が上限になります。そのため、同じ補償を重複させる意味は薄いです。一方で「民間保険で風水害・地震をカバー、県民共済で火災の追加補償」という組み合わせ目的での重複加入を検討する方もいますが、管理が複雑になるため基本的にはどちらか一方への一本化をおすすめします。

Q5:割戻金には税金はかかりますか?

A:火災共済の割戻金は非課税です。

都道府県民共済の割戻金は「掛け捨て保険料の払い戻し」という性質のため、所得税・住民税ともに非課税です。申告の必要もありません。なお、JA共済の建物更生共済(積立型)の満期共済金は一時所得として課税対象になるため、混同しないよう注意してください。

Q6:共済の火災保険に「告知義務」はありますか?持病があっても加入できますか?

A:新型火災共済には健康告知は不要です。

新型火災共済は建物・家財の補償であるため、加入者の健康状態は問われません。年齢・性別・職業に関わらず一律の掛け金で加入できます。建物の構造・面積・所在地などの告知は必要ですが、持病や健康状態は一切関係ありません。

Q7:共済の火災保険は「もらい火」(隣家からの延焼)でも補償されますか?

A:はい、もらい火(類焼)による損害は補償されます。

県民共済の新型火災共済は、隣家からのもらい火で自宅が全焼した場合も補償されます。なお失火責任法により、他人の失火でも軽過失の場合は損害賠償を求めることができません。つまり「隣人に賠償請求できないからこそ、自分の火災保険でカバーする」ことが重要です。もらい火でも自分の保険・共済がしっかり機能します。

Q8:退去・売却時に共済はどうすればよいですか?

A:解約手続きが必要です。書面での手続きが原則です。

賃貸を退去したとき・マンションや戸建てを売却したときは、共済を解約する必要があります。県民共済の解約は電話で「解約届」を取り寄せ郵送する方法か、加入証書裏面に記入して郵送する方法が一般的です(電話のみでの解約は不可)。解約後の未経過分の掛け金は日割りで返金されます。退去・売却が決まったら早めに連絡しましょう。

Q9:地震で家が全壊した場合、共済だけで生活再建できますか?

A:県民共済だけでは不十分なケースがほとんどです。

県民共済の地震補償は加入額の最大15%(地震特約付き)のため、2,000万円の建物が全壊しても最大300万円です。被災者生活再建支援金(最大300万円)を合わせても600万円で、住宅ローンの残債や仮住まい・再建費用をカバーするには大幅に不足します。地震リスクが高い地域・住宅ローンが残っている方には、民間の地震保険(火災保険額の最大50%)への切り替えか組み合わせを強くおすすめします。

Q10:共済の火災保険は申込から補償開始まで何日かかりますか?

A:申込書・掛け金の受付完了後、翌月1日または指定日から補償開始が一般的です。

県民共済の新型火災共済は、申込書が届いて掛け金の初回振替が確認された後に補償が開始されます。民間保険と異なり即日補償開始とはならないため、引越し・新居入居のタイミングで補償の空白が生じないよう、入居予定日の1ヶ月前には申し込みの手続きを開始することをおすすめします。