「JA共済の建物更生共済って、満期になったらお金が戻ってくるって聞いたけど、本当にお得なの?」

結論から言うと、建物更生共済むてきプラスは火災・自然災害・地震の補償を一本化できる利便性は高い一方、掛け金は民間火災保険の1.5〜2倍、途中解約では元本割れのリスクがある積立型商品です。「満期に返ってくる」という安心感が先行しがちですが、保障と貯蓄を分けて考えると必ずしも有利ではありません。

この記事では、保険相談2万時間のしんりゅうがむてきプラスと民間火災保険を5つの軸で具体的な数字を使って比較します。

建物更生共済むてきプラスとは?仕組みをおさらい

むてきプラスは「火災補償+自然災害補償(風水害・雪災)+地震補償+傷害補償+積立(満期共済金)」をすべてひとまとめにした共済商品です。平成29年4月以降の契約から「むてきプラス」として補償内容が拡充されました。

💡 むてきプラスの主な補償内容(自動付帯)

・火災共済金(火災・落雷・破裂・爆発など)

・風水災等共済金(台風・豪雨・洪水・雪災・ひょう災など)

・地震共済金(地震・噴火・津波による損害)

・傷害共済金(火災・自然災害で死亡・重傷した場合)

・各種費用共済金(臨時費用・残存物とりかたづけ費用など)

・満期共済金(保障期間満了時に受け取り)

・割戻金(契約後7年目から5年ごと・満期時)

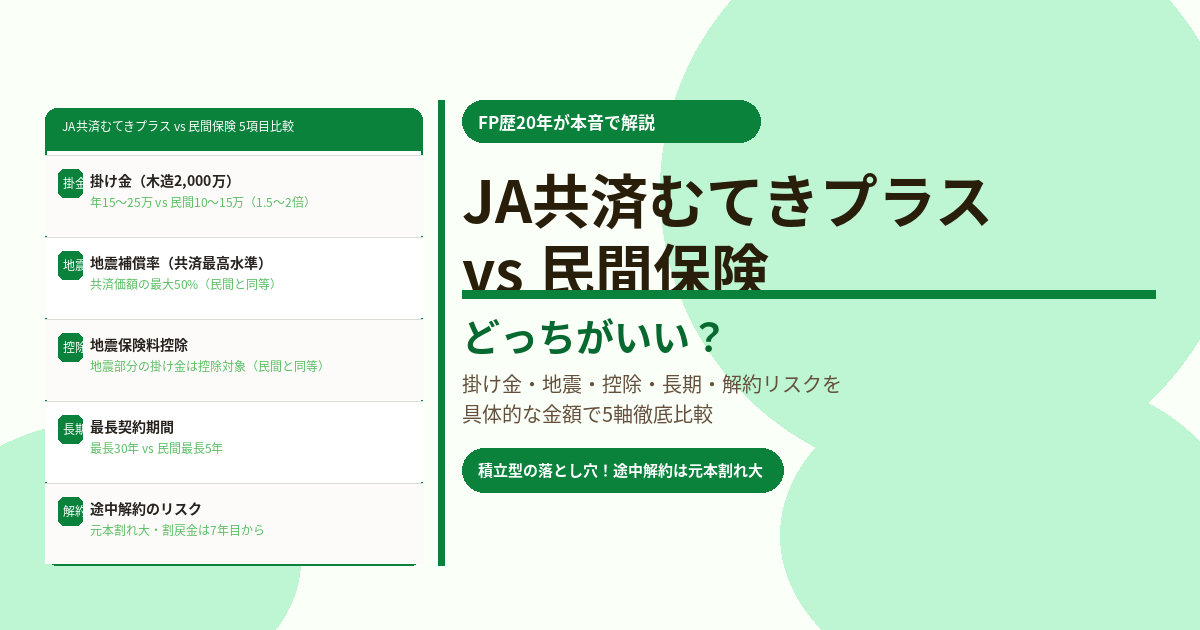

5つの軸で徹底比較

比較① 掛け金

| 条件 | むてきプラス(積立あり) | 民間火災保険+地震保険 |

|---|---|---|

| 木造戸建て・建物2,000万円・家財500万円 | 年間15〜25万円程度 | 年間10〜15万円程度 |

| 10年間の総支払掛け金 | 150〜250万円程度 | 100〜150万円程度 |

| 満期共済金(10年・最小設定) | 67万円〜(火災共済金額の1/30) | なし |

| 実質コスト(掛け金-満期共済金) | 80〜180万円程度 | 100〜150万円程度 |

⚠️ 「満期に戻ってくる」のは払った掛け金の一部

むてきプラスの掛け金は「保障部分(掛け捨て)+積立部分」の合計です。満期共済金は積立部分のみで、払った掛け金全額が戻るわけではありません。実質コストで比較すると、民間の掛け捨て火災保険と大きな差がない場合や、むしろ高くなるケースもあります。

比較② 地震補償

| 比較項目 | むてきプラス(地震共済金) | 民間の地震保険 |

|---|---|---|

| 全壊時の補償率 | 共済価額の最大50% | 火災保険額の最大50% |

| 2,000万円建物が全壊した場合 | 最大1,000万円 | 最大1,000万円 |

| 地震保険料控除 | 対象(地震部分の掛け金) | 対象(最大5万円控除) |

| 県民共済との地震補償の差 | むてきプラス(最大50%)は県民共済(最大15%)より圧倒的に手厚い | |

地震補償に関しては、むてきプラスは共済の中で最も手厚い水準です。県民共済の地震特約(最大15%)や住まいる共済(最大30%)を大きく上回り、民間の地震保険と同等の最大50%を確保できます。

比較③ 補償のカスタマイズ性

| 補償項目 | むてきプラス | 民間火災保険 |

|---|---|---|

| 水災補償を外して掛け金を下げる | 不可 | 可能 |

| 破損・汚損特約の追加 | 対象外 | 追加可能 |

| 最長契約期間 | 最長30年(5年または10年×継続) | 最長5年(地震保険は1〜5年) |

| 傷害補償(ケガ・死亡) | 自動付帯(火災・自然災害時) | 別途加入が必要 |

| 店舗・事務所・農業施設も対象 | 可能(農業施設も対応) | 商品によって異なる |

比較④ 途中解約のリスク(最大のデメリット)

⚠️ 途中解約で元本割れのリスクが高い

むてきプラスは積立型のため、契約年数が短いほど解約返戻金が払込掛け金を大きく下回ります。特に契約初期(1〜3年)の解約は元本割れが顕著です。また割戻金の受け取りは契約後7年目から5年ごと・満期時のため、7年未満に解約すると割戻金も受け取れません。引越し・建替え・売却を予定している方は特に注意が必要です。

比較⑤ こんな人にはどちらが向いているか

✅ むてきプラスが向いている人

- 30年程度の長期で住み続ける予定の方

- 地震補償を民間と同等(最大50%)で確保したい方

- 農業・農地・農業施設も一括補償したい方

- 手続きをできるだけシンプルにしたい方

- JA組合員で窓口が身近な方

❌ 民間保険が向いている人

- 将来的に引越し・売却の可能性がある方

- 掛け金を抑えて補償内容を柔軟にカスタマイズしたい方

- 水害リスクが低いエリアで水災補償を外したい方

- 破損・汚損補償を追加したい方(子育て世帯など)

まとめ

- むてきプラスは火災・風水害・地震・傷害・積立をワンセットにした積立型共済

- 掛け金は民間火災保険の1.5〜2倍だが、満期共済金で一部が戻る(全額ではない)

- 地震補償は共済価額の最大50%で、共済の中では最高水準(民間と同等)

- 地震部分の掛け金は地震保険料控除の対象(県民共済は対象外)

- 最長30年契約が可能(民間は最長5年)で長期住まいには安心感がある

- 途中解約は元本割れのリスク大・割戻金は7年目以降のため、転居予定者は要注意

- 破損・汚損は対象外・水災補償を外せないなど、カスタマイズ性は民間に劣る