「戸建ての火災保険、毎年いくらくらいが相場なの?」

火災保険料は建物の構造・築年数・所在地・補償内容によって大きく異なるため、一概に「相場はいくら」とは言いにくい保険です。ただ、目安を知っておくだけで「払いすぎているかも」という気づきが生まれます。

この記事では、FP歴20年のしんりゅうが、戸建ての火災保険料の相場と、保険料を抑えるための方法を解説します。

火災保険料が変わる4つの要素

火災保険料は以下の4つの要素によって決まります。まずここを理解しておくことが大切です。

① 建物の構造

木造(H構造)と鉄筋コンクリート・鉄骨造(T構造・M構造)では、火災リスクが異なるため保険料も大きく変わります。木造は燃えやすいため保険料が高く、耐火性の高い構造ほど安くなります。

② 所在地(都道府県)

台風や水害のリスクが高い地域は保険料が高めに設定されています。また、水災補償の料率は地域ごとに5段階に細分化されています。

③ 建物の築年数・保険金額

保険金額(再調達価額)が高いほど保険料は上がります。保険金額は購入価格ではなく「同じ建物を建て直す費用」で設定します。

④ 補償内容

水災・盗難・破損汚損などの補償を付けるほど保険料は上がります。逆に不要な補償を外すと保険料を抑えられます。

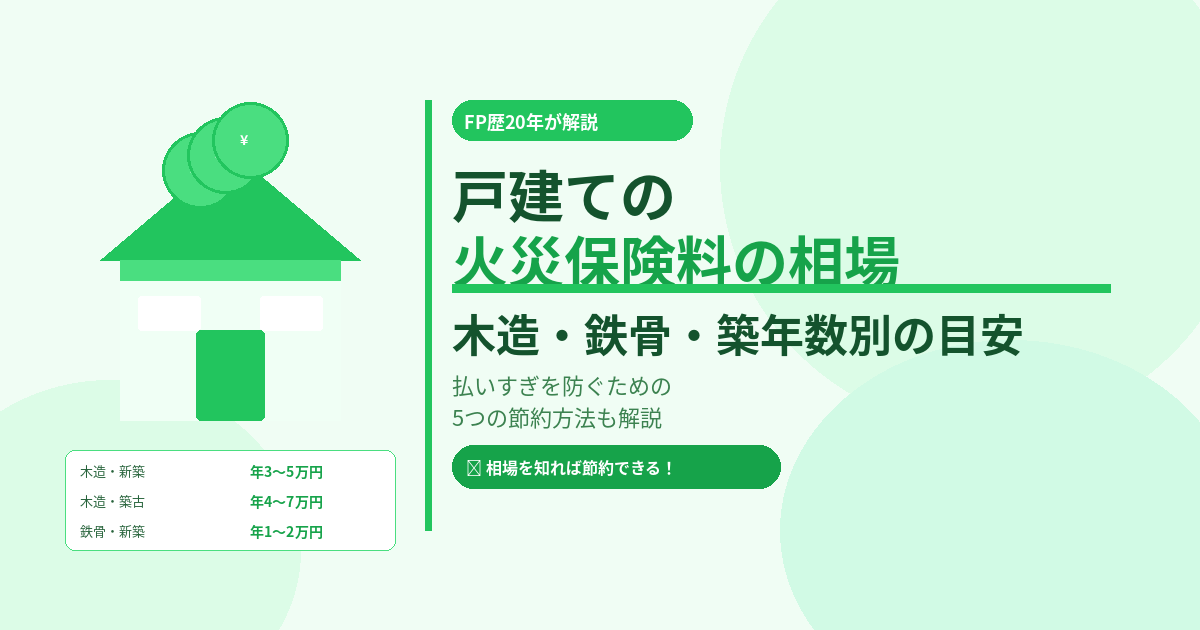

戸建て(木造)の火災保険料の目安

一般的な木造戸建て(建物保険金額2,000万円・地震保険セット・主要補償あり)の保険料の目安は以下の通りです。

| 条件 | 年間保険料の目安 | 5年一括払いの目安 |

|---|---|---|

| 木造・新築・リスクが低い地域 | 約3〜5万円 | 約13〜22万円 |

| 木造・新築・リスクが高い地域 | 約5〜8万円 | 約22〜36万円 |

| 木造・築20〜30年 | 約4〜7万円 | 約18〜32万円 |

| 鉄骨・鉄筋コンクリート造・新築 | 約1〜2万円 | 約5〜10万円 |

※地震保険あり・建物2,000万円・家財500万円・水災補償付きの場合の目安です。補償内容・保険会社・地域によって大きく変わります。

ポイント:木造は鉄骨の2〜4倍が目安

同じ補償内容・同じ保険金額でも、木造(H構造)は耐火構造(T構造・M構造)と比べて保険料が2〜4倍程度高くなります。これは火災リスクの差によるものです。

「高い」と感じたら比較が必要なサイン

現在支払っている火災保険料が上記の目安より高い場合、以下の可能性があります。

- 不要な補償が付いたまま更新し続けている

- 住宅購入時にハウスメーカー経由で割高な保険に加入した

- 複数社を比較せずに加入してしまった

- 割引制度(耐震・オール電化など)を使えていない

特に10年以上同じ保険を更新し続けている方は、一度見直しを検討してみましょう。

保険料を抑えるための5つの方法

① 複数社で一括見積もりして比較する

最も効果的な方法です。同じ補償内容でも保険会社によって保険料は大きく異なります。一括見積もりサービスなら複数社を同時に比較でき、効率的です。

② 水災補償をハザードマップで判断する

水災補償は保険料に占める割合が高い補償のひとつです。国土交通省のハザードマップポータルサイトで自宅の浸水リスクを確認し、リスクが低い地域なら外すことで保険料を抑えられます。

③ 5年一括払いにする

月払い・年払いより一括払いの方が総支払額を抑えられます。まとまった支出にはなりますが、長期的にはお得です。

④ 割引制度を活用する

耐震等級割引(最大50%)・オール電化割引(5〜8%)・インターネット割引などを組み合わせることで大幅に保険料を下げられる場合があります。

⑤ 補償内容を見直す

破損・汚損補償・盗難補償など、生活状況によって不要になった補償は外すことも選択肢のひとつです。ただし削りすぎないよう注意しましょう。

まとめ:相場を知った上で比較が正解

- 木造戸建て(2,000万円・地震保険あり)の目安は年間3〜8万円

- 鉄骨・鉄筋コンクリートは木造の半分以下

- 同じ補償でも保険会社によって保険料は大きく違う

- 割引・補償の見直し・一括払いで保険料を抑えられる

- まずは一括見積もりで現状を確認するのが最短ルート

保険料の相場を知ることで、自分が払いすぎていないかを確認できます。まずは無料の一括見積もりで複数社を比較してみましょう。

PR

💰 今より安い火災保険が見つかるかも

保険スクエアbang! 火災保険

最大15社41商品を一括比較・無料・最短2分

✅ 5万円以上安くなった人も

✅ 戸建て・新築・築古すべて対応

※戸建て専用サービスです