「保険料が安ければ安いほどいい」——そう思って保険を選んでいませんか?安さを優先したまま加入すると、年齢を重ねてから「保険料が数倍になった」「病気になったときに保障が半分に減っていた」という事態に直面することがあります。

この記事では、安い保険で損をしやすい3つのパターン——更新型保険・団体保険・共済——それぞれの落とし穴と、向いている使い方を正直に解説します。

📌 この記事でわかること

- 更新型保険が「安物買いの銭失い」になる理由と保険料の実態

- 団体保険が退職・転職で無保障になるリスク

- 共済の65歳以降に保障が半減する具体的な仕組み

- 安い保険が向いている人・注意が必要な人の整理

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

安い保険で損をする3つのパターン

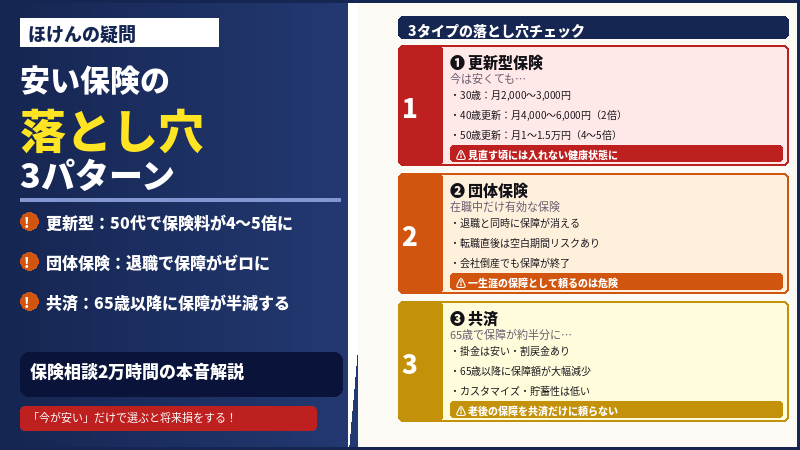

パターン① 更新型保険:今は安くても将来の保険料が急上昇する

更新型保険は、契約時の保険料が低く抑えられているのが最大の特徴です。しかし、一定期間(5年・10年など)ごとに更新のたびに保険料が上がり続けます。更新時の保険料は加入時ではなく「更新時の年齢」で計算されるためです。

| 更新タイミング | 男性の保険料目安(定期保険・死亡1,000万円) |

|---|---|

| 30歳加入時 | 月 2,000〜3,000円程度 |

| 40歳更新時 | 月 4,000〜6,000円程度(約2倍) |

| 50歳更新時 | 月 10,000〜15,000円程度(加入時の4〜5倍) |

販売員は「保険料が上がる時にまた見直せばいい」と言いますが、年齢を重ねると健康状態が変わり、見直したくても希望の保険に入れなくなるリスクがあります。保険料が上がるから保障を下げる——という繰り返しは本末転倒です。

⚠️ 更新型を選ぶと損をしやすいケース:20〜30代で「今の保険料が安いから」という理由だけで加入し、50代以降も同じ保障が必要な人。一生涯の保障を目的とするなら、最初から保険料が変わらない終身型・全期払いの商品を選ぶ方が長期的に有利なことが多い。

パターン② 団体保険:在職中は安くて便利だが退職後に問題が生じる

勤務先や配偶者の職場の団体保険は、確かに割安です。しかし「在職中だけ有効」という条件付きの保険であることを理解せずに加入すると、退職・転職のタイミングで大きなリスクが生まれます。

| 団体保険のデメリット | 内容 |

|---|---|

| 退職・転職で保障が消える | 退職と同時に保障が終了。転職先に団体保険がない場合、個人で新たに加入し直す必要がある。加入時より年齢が上がっていると保険料が高くなる |

| 転職直後の空白期間リスク | 転職先の団体保険に加入できるのは入社後1〜3か月後という会社も。その間に万が一のことが起きても保障されない |

| 会社が倒産すると保障が終わる | 会社の存続に保障が紐づいているため、会社が消えれば保障も消える |

| 死亡保障中心で医療保障が薄い商品が多い | 団体生命保険は死亡・高度障害への備えが主体。入院・手術の医療保障は別途加入が必要なケースが多い |

💡 団体保険の賢い使い方:「在職中の死亡保障の補完」「定年までの短期間の保障追加」として活用するのは合理的です。ただし「一生涯の医療・介護保障」「退職後も続く保障」を団体保険だけに頼るのは危険です。個人の終身医療保険を別途確保した上でサブ的に使うのがベストです。

パターン③ 共済:安くてよい面もあるが「65歳以降の保障」に要注意

共済は非営利団体が運営しているため、民間保険に比べて掛金が割安になることが多いのが魅力です。決算で剰余金が出た場合は「割戻金」として一部が戻ってくる仕組みもあります。

しかし共済には、特に中高年以降に影響が出る重要なデメリットがあります。

| 共済のデメリット | 内容 |

|---|---|

| 65歳以降に保障が大幅減少 | 多くの共済では、70歳や80歳など一定の年齢を超えると、入院や死亡時の保障額は減額されるといった設計が一般的です。県民共済の場合、65歳を境に保障が約半分に減り、多くの商品で80歳前後が保障の上限になります |

| 保障金額が民間保険より少ない | 共済は掛け捨てタイプがほとんどで、保険のように貯蓄性のある商品はごく一部です。1入院あたりの実費が30〜50万円になるケースで、日額5,000円の共済ではカバーしきれない場合がある |

| 保障内容のカスタマイズができない | 共済の場合、保障内容があらかじめセットになっていることが少なくありません。そのため、「保障Aは必要だが保障Bは特にいらないから外したい」といった融通が効きにくいことがデメリットです。 |

| 破綻時のセーフティネットがない | 生命保険には加入者の権利を守るセーフティネットの仕組みがありますが、共済には、運営組織が破綻した場合の補償がない点を押さえておきましょう。 |

⚠️ 共済で最も損をするパターン:「安いから」という理由だけで20〜30代から共済に加入し、65歳以降も共済だけで医療費を賄おうと考えていた場合。65歳以降はむしろ入院・通院リスクが高まる時期なのに、保障が半減してしまいます。共済はあくまでもサブ的な保障として位置づけ、老後の保障は民間の終身型医療保険で補うのが現実的です。

3つのパターン比較:向いている人・注意が必要な人

| 保険の種類 | 向いている使い方 | 注意が必要なケース |

|---|---|---|

| 更新型保険 | 子育て期間など特定の期間だけ死亡保障を厚くしたい場合。短期の大きな保障に対して低コストで備えたい | 「一生涯の保障」として頼るケース。50代以降も同じ保障を続けようとすると保険料が急騰する |

| 団体保険 | 在職中の死亡保障の補完。定年まで同じ会社に勤め続ける見込みがある場合のサブ保険として | 転職・早期退職の可能性がある人。退職後・老後の保障として頼るケース |

| 共済 | 子どもの保険(月1,000円前後で手厚い保障)。民間保険に加えたサブの保障追加として。保険料を抑えながら最低限の保障を確保したい場合 | 65歳以降も手厚い保障が必要な人。「共済だけで一生涯の医療保障をカバーしよう」とするケース |

まとめ

- 更新型保険は「今の安さ」に惑わされない——更新のたびに保険料が上昇し、50代には加入時の4〜5倍になるケースもある。長期的な保障には終身型が有利

- 団体保険は「在職中だけ有効」の保険——退職・転職・会社倒産のタイミングで保障が消える。個人の終身医療保険と組み合わせてサブとして活用するのが賢い使い方

- 共済は65歳以降に保障が半減する——医療費が増える老後こそ保障が薄くなる。子どもの保険・サブの保障追加としては優秀だが、一生涯の保障として頼るのは危険

- 3つに共通するのは「今の安さだけを見て、将来の保障の変化を無視すると損をする」という点。加入時ではなく「60代・70代になったときに自分の保障がどうなっているか」まで確認して選ぶことが重要

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。