「保険を解約したいけどいつがいい?」「損しない解約方法はある?」「解約したらどれくらいお金が戻る?」

保険の解約は、タイミングを間違えると保険料が余計にかかったり、無保険期間が生じて万一の備えがゼロになったりします。保険会社やコールセンターが自分から教えてくれないポイントが複数あります。

この記事では、保険相談2万時間の元保険販売員・しんりゅうが、解約のベストタイミングから手続きの落とし穴、損しない解約の手順まで正直に解説します。

📌 この記事でわかること

- 目的別・損しない解約タイミングの判断基準

- 「解約日」の正しい意味と多くの人が知らない落とし穴

- 月払い・年払い別の損しない解約手順

- 保険料の猶予期間を使って二重払いを防ぐ方法

- 解約前に必ず検討すべき3つの代替手段

- 解約返戻金への課税と注意点

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

まず確認:保険はいつでも解約できる

生命保険・医療保険は、契約者が申し出ればいつでも自由に解約できます。解約に違約金やペナルティはありません(保険法第54条・第83条)。ただし解約のタイミングと方法によって、受け取れるお金と保険料の損失が大きく変わります。

目的別:解約のベストタイミング

解約のベストなタイミングは、「なぜ解約するのか」という目的によって変わります。「月初がいい」「月末がいい」とは一律に言えません。

| 解約の目的 | ベストなタイミング | 注意点 |

|---|---|---|

| 別の保険に乗り換える | 新しい保険の承認が下りてから解約する | 承認前に解約すると無保険期間が生じる。がん保険は承認後も3か月の待機期間あり |

| 保険料の負担を減らす | 解約返戻金確認後、元本割れが最小の時期を選ぶ | まず「減額」や「払済保険」への変更を検討してから解約を判断する |

| 解約返戻金を受け取りたい | 返戻率が100%を超えてからが理想。払込期間終了後に上昇する | 返戻率の推移は保険証券・設計書・契約者ページで確認できる |

| 保障が不要になった | ライフプランの変化後。ただし再加入時に年齢・健康条件が変わる点を考慮 | 掛け捨て保険は解約返戻金なし。無保険になるリスクを再確認してから |

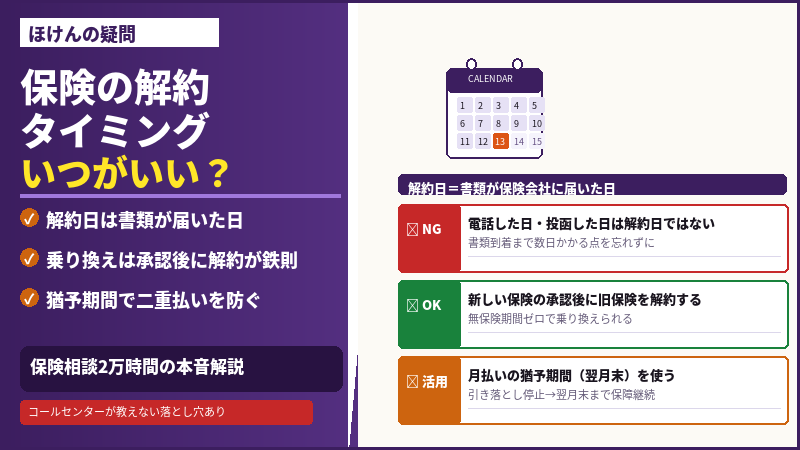

知らないと損する:「解約日」は書類が届いた日

保険会社へ電話で「解約したいです」と伝えても、その日に解約が成立するわけではありません。これを知らないまま手続きを進めると、思わぬ保険料損失が生じます。

⚠️ 解約日の正しい意味

| ❌ 解約日ではない | コールセンターに電話した日 / 解約書類をポストに投函した日 |

| ✅ 解約日になる | 保険会社が解約書類を「受理した日」(郵送なら書類が届いた日) |

書類を郵送する場合、投函から保険会社への到着まで数日かかります。月末ギリギリに投函すると翌月に持ち越され、1か月分の保険料が余計にかかることがあります。急ぐ場合は速達・書留の利用、または窓口での手続きが確実です。

月払いの人が知っておくべき「猶予期間」の活用法

月払いで保険料を支払っている人には、乗り換え時に二重払いを防げる方法があります。

💡 月払いの猶予期間の仕組み

月払いの保険料を払わなかった場合でも、翌月末日まで保障は継続します(払込猶予期間)。この仕組みを使えば乗り換え時の保険料の二重払いを防げます。

| STEP | 手順 |

|---|---|

| ① | 銀行窓口で口座振替の停止手続きをする(引き落とし日の10〜14日前までに) |

| ② | 翌月末まで保障が継続している間に、新しい保険の申込・承認を受ける |

| ③ | 新しい保険の承認が下りたら、旧保険の解約書類を保険会社に送付 |

| ④ | 二重払いなし・無保険期間なしで乗り換え完了 |

⚠️ 重要:口座振替の停止はあくまで「引き落としをストップする手続き」であり、正式な解約手続きではありません。保険会社への解約書類の提出は別途必要です。停止だけでは解約にはなりません。

年払い・半年払いの人は「未経過保険料」を確認する

年払いや半年払いで保険料を支払っている場合、解約タイミングによっては未経過分の保険料が戻ってきます。

| 契約時期 | 未経過保険料の扱い |

|---|---|

| 2010年(平成22年)4月以降の契約 | 未経過分の保険料は解約返戻金と合わせて返還される(多くの場合) |

| 2010年(平成22年)3月以前の契約 | 返還されない約款の商品も存在する。保険証券で必ず確認が必要 |

年払いの契約は、契約応当日(保険の更新日)の直後に解約するのが最も損失が少なくなります。契約応当日の確認は保険証券で行えます。

解約前に必ず検討すべき3つの代替手段

保険料が払えなくなった、または保障が不要になったと感じても、すぐに解約するのは早計です。解約すると再加入時に年齢・健康条件が変わっていて入れない可能性があります。まず以下の代替手段を先に検討してください。

| 代替手段 | 内容 | 向いているケース |

|---|---|---|

| 減額(一部解約) | 保険契約を維持したまま保障額を下げて保険料を下げる | 保険料の負担は減らしたいが、保障は残したい |

| 払済保険への変更 | 保険料の支払いを止め、その時点の解約返戻金相当額で保障を継続させる | 保険料の支払いが困難だが、保障そのものは残したい |

| 契約者貸付制度 | 解約返戻金の7〜9割程度を保険会社から借りられる。保険契約はそのまま継続 | 一時的にまとまったお金が必要。将来返済できる見込みがある |

解約返戻金には税金がかかる場合がある

解約返戻金を受け取った場合、条件次第で課税対象になります。

| ケース | 課税の内容 |

|---|---|

| 保険料を払った人=解約返戻金を受け取る人(本人) | 一時所得として所得税の課税対象。計算式:(返戻金-払込保険料総額-50万円)÷2 が所得税の課税ベース。この金額がプラスになる場合、確定申告が必要になる場合あり |

| 保険料を払った人≠受け取る人(別人) | 贈与税の課税対象になる場合がある |

| 掛け捨て保険・返戻金ゼロの場合 | 返戻金がないため課税なし |

まとめ:損しない解約のための5つのポイント

- 乗り換えなら「新しい保険の承認後」に解約——無保険期間を絶対に作らない

- 解約日は「書類が保険会社に届いた日」——投函日・電話した日ではない

- 月払いの人は猶予期間(翌月末まで)を活用して保険料の二重払いを防ぐ

- 年払い・半年払いの人は契約応当日直後に解約が損失最小。2010年以前の古い契約は特に要確認

- 解約の前に「減額・払済保険・契約者貸付」の3択を先に検討——解約しなくていいケースは多い

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。