「三大疾病の一時金は1回しか受け取れないの?」「1年に1回と2年に1回、どっちを選べばいい?」「無制限タイプは本当にお得?」

三大疾病保険(一時金)の受取回数・受取間隔は商品によって大きく異なり、この違いを知らないまま加入すると再発・再罹患のときに「もう受け取れない」という事態になりかねません。この記事では、受取タイプの違いと選び方を整理します。

📌 この記事でわかること

- 一時金の受取タイプ3種類(1回限り・複数回・無制限)の違い

- 1年に1回と2年に1回の実際の差はどのくらいか

- 免責期間の「個別カウント」と「共通カウント」の重大な違い

- 医療保険の三大疾病特約と独立型三大疾病保険の使い分け

- がん・心疾患・脳血管疾患それぞれの再発リスクと受取間隔の関係

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

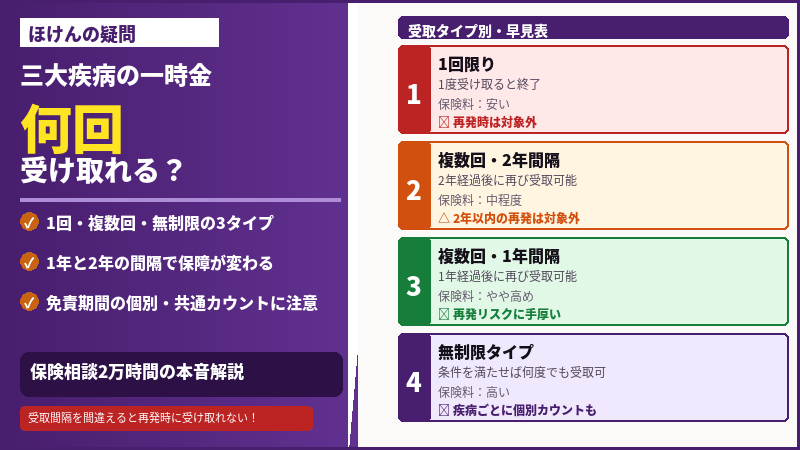

三大疾病一時金の受取タイプ:3種類ある

三大疾病保険の一時金を何回受け取れるかは、大きく3タイプに分かれます。まず全体像を把握しましょう。

| タイプ | 内容 | 保険料の目安 |

|---|---|---|

| 1回限り | 三大疾病のいずれかで一時金を1度受け取ると契約終了(または死亡保険と兼用で受取後に保険が消滅する) | 最も安い |

| 複数回(1年 or 2年ごと) | 前回の給付から一定期間(1年間または2年間)が経過した後、再び支払条件に該当すれば何度でも受け取れる | 中程度 |

| 無制限(回数・間隔なし) | 条件を満たせば何度でも受け取れる。疾病ごとの個別カウントになっている商品もある | 最も高い |

「1年に1回」と「2年に1回」の実際の差

複数回受取タイプで最も重要な選択が、受取間隔が「1年に1回」か「2年に1回」かの違いです。

がんの場合:再発・転移のスピードが鍵

がんの再発・転移は治療終了から数年以内に起こることが多く、がんの種類によっては1〜2年以内の再発も珍しくありません。受取間隔が2年だと、2年以内に再発した際に一時金が受け取れない可能性があります。がんに重点を置いて備えたい場合は、受取間隔が1年の商品が有利です。

心疾患・脳血管疾患の場合

心疾患・脳血管疾患は再発リスクが高い疾患です。

| 疾患 | 平均入院日数(厚労省2020年患者調査) | 再発リスクの特徴 |

|---|---|---|

| がん(悪性新生物) | 19.6日 | 再発・転移リスクあり。治療が長期化する場合も |

| 心疾患(高血圧性除く) | 24.6日 | 再発率が高く、複数回の入院・治療になるケースも |

| 脳血管疾患 | 77.4日 | リハビリ期間が長期化。後遺症が残るケースも多い |

特に脳血管疾患は平均入院日数が77日と長く、退院後も通院リハビリが続くことが多いです。1入院あたりの医療費自己負担(3割)はがん・心疾患で約30〜50万円、脳血管疾患で約50〜90万円に上るとされており(全日本病院協会2022年度データ)、まとまった一時金の必要性は高いといえます。

見落としがちな重要ポイント:免責期間の「個別カウント」と「共通カウント」

複数回・無制限タイプを選ぶ際、もう一つ必ず確認すべき点が「3疾病の免責期間をどう数えるか」です。

| カウント方式 | 内容 | 有利な状況 |

|---|---|---|

| 疾病ごとに個別カウント | がん・心疾患・脳血管疾患の免責期間をそれぞれ独立して計算。例えばがんで受取後1年以内でも心疾患になれば心疾患分を受取可能 | ✅ 複数の疾病に続けてかかるリスクが高い人に有利 |

| 最後の受取日から共通カウント | どの疾病で受け取っても、最後の受取日から一律で1年間(または2年間)の免責期間がリセットされる | ❌ 短期間に別の疾病になっても受け取れない可能性がある |

⚠️ 具体例:1月にがんで一時金を受け取り、共通カウント商品(免責2年)に加入している場合、11月に脳梗塞を発症しても翌年1月まで(残り13か月)は心疾患・脳血管疾患の一時金も受け取れません。個別カウントの商品なら脳梗塞分は受取可能です。

医療保険の三大疾病特約 vs 独立型三大疾病保険:どちらを選ぶか

三大疾病の一時金に備える方法は2つあります。それぞれに見落とせない注意点があります。

| 医療保険の三大疾病特約 | 独立型三大疾病保険 | |

|---|---|---|

| 医療保険を解約したら | ❌ 特約も一緒に消える | ✅ 医療保険とは独立して継続 |

| 保険料管理 | 医療保険に上乗せ | 別途保険料が必要 |

| 保障の柔軟性 | 医療保険の見直し時に一緒に変更できる | 三大疾病保障だけを単独で見直せる |

| 向いている人 | 医療保険を長期継続する予定がある人。保険をシンプルにまとめたい人 | 医療保険の見直しを繰り返す可能性がある人。三大疾病の保障を確実に残したい人 |

受取タイプ別:向いている人の目安

| タイプ | 向いている人 |

|---|---|

| 1回限り | 保険料を抑えたい。一度の大きな給付金を重視する。他の保障で再発リスクをカバーできている |

| 複数回・1年間隔 | がんの再発・転移に手厚く備えたい。3疾病すべての再発リスクを網羅したい。保険料と保障のバランスを取りたい |

| 複数回・2年間隔 | 保険料を抑えつつ複数回の受取を確保したい。1年間隔との保険料差が大きい場合のコスト意識派 |

| 無制限 | 家族の病歴・生活習慣病のリスクが高い。長期療養が想定される。三大疾病の保障を最優先する |

まとめ:一時金の受取間隔を選ぶ際に確認すべき4点

- 受取タイプは「1回限り・複数回(1年 or 2年)・無制限」の3種類——保険料と再発リスクのバランスで選ぶ

- がんの再発・転移に手厚く備えたいなら1年間隔タイプが有利——2年以内の再発でも受け取れる

- 免責期間の「個別カウント」か「共通カウント」かを必ず確認——複数疾病リスクがある人は個別カウントの商品が有利

- 医療保険の特約として付ける場合、医療保険を解約すると三大疾病保障も消える点に注意——長期的に保障を確保したい場合は独立型を検討する

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。