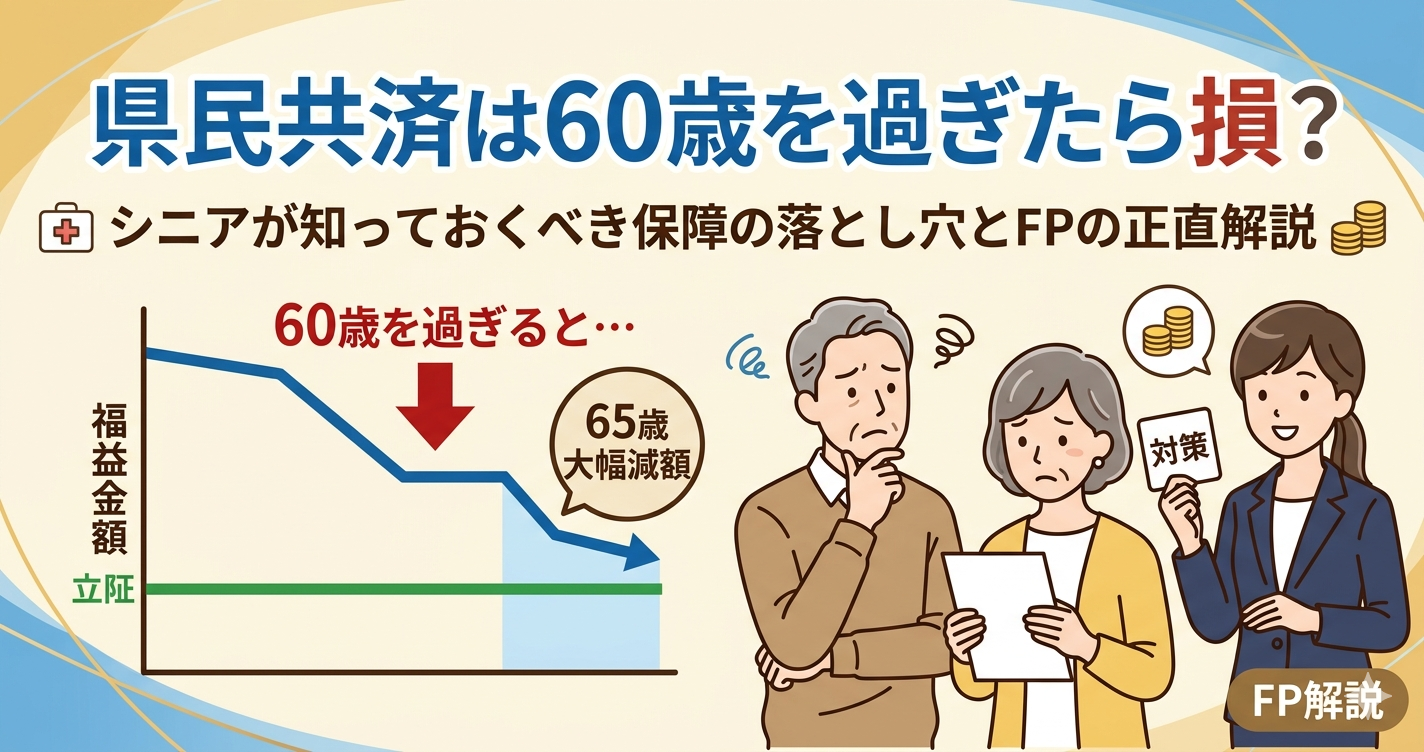

???????60?????????????????????

?????????????????60??65????????????????????????????????????????????????????????????????????????????????????????FP??????????

📌 ??????????

- ?????60??65??????????????

- ?????????????????

- ??????????????????????

????????60??65????????

????????????????????????????????????????????????????????????????????????????

| ?? | ????2?????????(??) | ?? |

|---|---|---|

| ?64? | 5,000? | ?2,000? |

| 65?69? | ?3,000?????? | ?2,000?(????) |

| 70?74? | ????? | ?2,000?(????) |

| 75?84? | ????? | ?2,000?(????) |

| 85?? | ???? | ???? |

????????????????????????????????????????????

⚠️ ???????????????

?????????????????2,000????????????65?????????????????????????????????????????????????????????

60???????????????

65???????????????????????????????????????????????????????????????????????????????????????

??????65??????????????(??3,000???)?????????????????????????????????????????????????????????????????????

????????????

?????????????????????

60????????????????????????????????(?????????????)?????????????????????????????????????????

??????

?????????(??????)???????????????????????????????????????????????????????????????????

???????????????

60????????????????????????????????????????????????????????????

???

| ?? | ??????? | ?????? |

|---|---|---|

| ?50? | ????????? | ???????????????? |

| 60?64? | ?????????????? | ???????????????? |

| 65??? | ??????? | ?????????????????? |

?????60????????????????65?????????????????????????????????????50?????????????????????????????????????????