「火災保険の一括見積もりって実際どうなの?怪しくない?」

こんな疑問を持っている方は多いと思います。結論から言うと、一括見積もりは使って損のないサービスです。複数社の保険料を一度に比較でき、保険料の差を数字で確認できます。

この記事では、FP歴20年のしんりゅうが一括見積もりの手順・実際の流れ・注意点をわかりやすく解説します。

一括見積もりサービスとは?

火災保険の一括見積もりサービスとは、1回の入力で複数の保険会社の見積もりをまとめて取得できるサービスです。各社に個別に問い合わせる手間なく、保険料や補償内容を横並びで比較できます。

代表的なサービスが「保険スクエアbang!」で、最大15社41商品を一括比較できます。利用者数は800万人を突破しており、戸建てオーナーを中心に広く利用されています。

💡 一括見積もりの基本情報

・利用料:無料

・所要時間:入力約2〜3分

・比較できる会社数:最大15社

・対象:戸建て(持ち家)専用

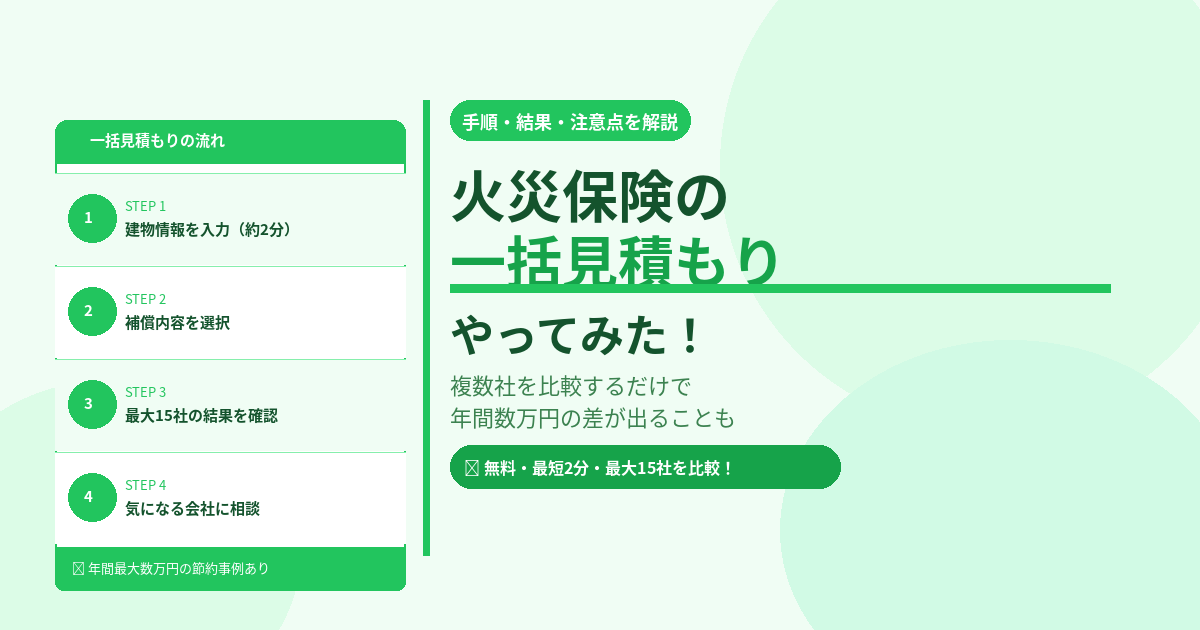

実際の手順(ステップごとに解説)

ステップ1:基本情報を入力する

建物の所在地(都道府県・市区町村)・建物の構造(木造・鉄骨・鉄筋コンクリートなど)・築年数・延べ床面積を入力します。手元に登記簿や売買契約書があるとスムーズです。

ステップ2:補償内容を選択する

建物・家財の保険金額、水災補償の有無、地震保険の有無などを選びます。よくわからない場合はデフォルトのまま進めてもOKです。後で調整できます。

ステップ3:見積もり結果を確認する

入力完了後、複数社の保険料が一覧表示されます。同じ補償内容でも保険料に差があることがひと目でわかります。

ステップ4:気になる会社に資料請求・相談する

気に入った保険会社に資料請求または相談の申し込みをします。この時点では契約する義務はありません。

実際に比較するとどのくらい差が出る?

一括見積もりで比較したときの保険料の差のイメージです。

| 条件 | 高い会社(例) | 安い会社(例) | 差額 |

|---|---|---|---|

| 木造・築10年・関東 | 年 約8万円 | 年 約5万円 | 年 約3万円 |

| 木造・築20年・関西 | 年 約10万円 | 年 約6万円 | 年 約4万円 |

※あくまでイメージです。実際の保険料は補償内容・建物の条件によって異なります。

5年一括払いで計算すると、差額が15〜20万円以上になるケースもあります。比較せずに加入するのがいかに損かがわかります。

一括見積もりの注意点

① 安さだけで選ばない

保険料が安い=補償が手薄なケースもあります。補償内容を揃えた上で保険料を比較することが重要です。水災補償の有無・地震保険の付帯・家財の保険金額などの条件を統一して比べましょう。

② 連絡が来ることがある

資料請求後、保険会社や代理店から電話・メールで連絡が来ることがあります。「比較するだけ」の段階なら、その旨を伝えて断ることができます。しつこい勧誘は基本的にありません。

③ 戸建て専用サービスである

保険スクエアbang!の火災保険一括見積もりは戸建て(持ち家)専用です。賃貸・マンション(区分所有)の場合は別のサービスを利用してください。

こんな人に特におすすめ

- 住宅購入時に銀行・ハウスメーカー指定の保険に加入した人

- 火災保険の更新が近い人

- 今の保険料が高いと感じている人

- 初めて火災保険に加入する人

- 共済と民間保険どちらにするか迷っている人

まとめ

- 一括見積もりは1回の入力で最大15社を無料で比較できる

- 同じ補償内容でも会社によって年間数万円の差が出ることがある

- 手順はシンプル:基本情報入力 → 補償選択 → 結果確認 → 相談

- 安さだけでなく補償内容を揃えた上で比較することが重要

- 戸建てオーナーなら一度は試しておくべきサービス