「住宅ローンを組んだら、銀行から火災保険を勧められた。これって断れるの?」

断れます。住宅ローンの火災保険は、銀行指定の保険会社で加入する義務はありません。自分で選んで加入することができます。

この記事では、銀行指定の火災保険を断る方法・自分で選ぶメリット・注意点を詳しく解説します。

住宅ローンに火災保険は必須だが、会社は自由に選べる

住宅ローンを借りる際、金融機関は「火災保険への加入」を融資の条件とすることがほとんどです。万が一火災などで建物が焼失した場合に、担保価値がなくなるリスクを避けるためです。

しかし、「どこの保険会社で加入するか」は借り手が自由に選べます。銀行が特定の保険会社を強制することは、独占禁止法・銀行法上の問題となります。

💡 銀行が指定保険を勧める理由

銀行は提携している保険会社から手数料(代理店報酬)を受け取っています。そのため、提携保険会社を積極的に勧めてきます。断ることに問題はありません。

銀行指定の火災保険が割高になりやすい理由

銀行窓口で加入する火災保険は、以下の理由から割高になりやすい傾向があります。

- 比較なしで加入するため競争が起きない:複数社を比較する機会がなく、割高でも気づきにくい

- インターネット割引が適用されない:窓口加入のためネット割引が使えないことが多い

- 不要な特約が付いていることがある:担当者に言われるまま加入すると必要のない特約が付いてしまう

- 補償内容の説明が不十分なことがある:忙しい住宅購入手続きの中で、保険の詳細まで確認しきれない

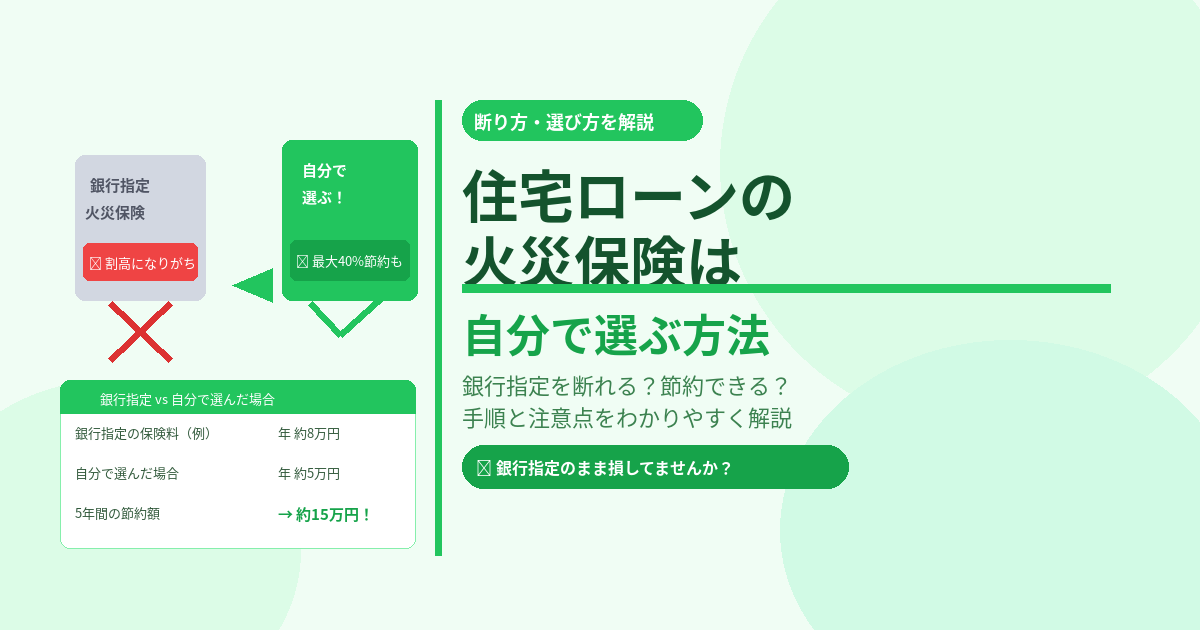

自分で選ぶと、どれくらい安くなる?

【よくあるケース】

銀行指定の保険(5年):約25〜35万円

自分で選んだ保険(5年・同等補償):約13〜18万円

→ 差額:10〜20万円以上になることも

さらにインターネット割引・耐震等級割引・オール電化割引などを組み合わせると、さらに節約できます。

保険料は5年・10年単位で考えると差額が大きくなります。住宅ローンは35年という長期になることが多いため、最初の保険選びで適切な保険に入ることが長期的な節約に直結します。

自分で選ぶ際の3つの注意点

① 住宅ローンの条件を確認する

まず借り入れ予定の銀行に「火災保険は自分で選べますか?」と確認しましょう。ほぼすべての銀行で可能ですが、条件として「質権設定」を求める銀行もあります。

② 質権設定に対応した保険会社を選ぶ

銀行によっては、万が一の際に保険金を銀行が受け取れるよう「質権設定」を求めることがあります。この手続きに対応している保険会社を選ぶ必要があります。一括見積もりサービスで確認できます。

③ 建物の評価額(再調達価額)を正確に設定する

保険金額は「同等の建物を再び建てるのにかかる費用(再調達価額)」に合わせて設定します。低く設定しすぎると、全損時に十分な保険金が受け取れません。高く設定しすぎると保険料が無駄になります。

自分で火災保険を選ぶ手順

- 銀行に「自分で選びたい」と伝える:断られることはほぼありません

- 一括見積もりサービスで複数社を比較する:同じ条件で比較することが重要

- 補償内容・保険料・割引を確認する:安さだけで選ばず補償内容もチェック

- 質権設定が必要か銀行に確認する:必要な場合は対応保険会社を選ぶ

- 住宅引き渡し前までに加入手続きを完了させる:引き渡しと同時に補償が必要

⏰ タイミングに注意!

火災保険の加入手続きには時間がかかる場合があります。住宅の引き渡し日が決まったら、少なくとも2〜3週間前には動き始めるのが安心です。

ハウスメーカー指定の保険も同じく断れる

銀行だけでなく、ハウスメーカーや不動産会社が提携している保険会社を勧めてくるケースも同様に断れます。「提携の保険会社で入ってもらわないと困る」と言われても、法律上の義務はありません。

住宅購入という大きな決断の場で断りにくい雰囲気になることがありますが、火災保険は自分で比較して選ぶことが正解です。

まとめ:住宅購入時こそ自分で比較することが最大の節約

- 住宅ローンの火災保険は自分で自由に選べる(銀行指定は義務ではない)

- 銀行窓口加入は割高になりやすく、差額が10〜20万円以上になることも

- 質権設定が必要な場合は対応している保険会社を選ぶ

- 引き渡し2〜3週間前には動き始めて余裕を持って手続きを

- 一括見積もりで複数社を比較してから決めるのが正解