「潰瘍性大腸炎と診断されたけど、保険に入れるの?」「がん保険はどうなる?」「住宅ローンを組む予定があるけど団信は通る?」

潰瘍性大腸炎は国の指定難病であり、一度発症すると完治が難しい病気です。日本の患者数は22万人以上(難病情報センター調べ)に上ります。しかし「難病だから保険に入れない」というのは古い常識です。

この記事では、保険相談2万時間の元保険販売員・しんりゅうが、潰瘍性大腸炎でも保険に入れる条件・入れない場合の選択肢・がん保険と団信の実態まで、最新情報をもとに正直に解説します。

📌 この記事でわかること

- 一般の医療保険に加入できる4つの条件

- 寛解後5年で「告知不要」になる可能性がある重要ルール

- がん保険への加入がなぜ難しいのか・対処法

- 住宅ローン(団信)は通るのか

- 一般保険に入れない場合の引受基準緩和型保険の使い方

- 告知義務違反がバレるリスクと注意点

こんにちは、ファイナンシャルプランナー歴 20年、しんりゅう(⇒プロフィール)です。

結論:潰瘍性大腸炎でも保険に入れます。ただし条件と種類による

潰瘍性大腸炎があっても医療保険に加入できた人は約59.3%というアンケート結果もあります(マネーキャリア調べ)。全員が断られるわけではありません。

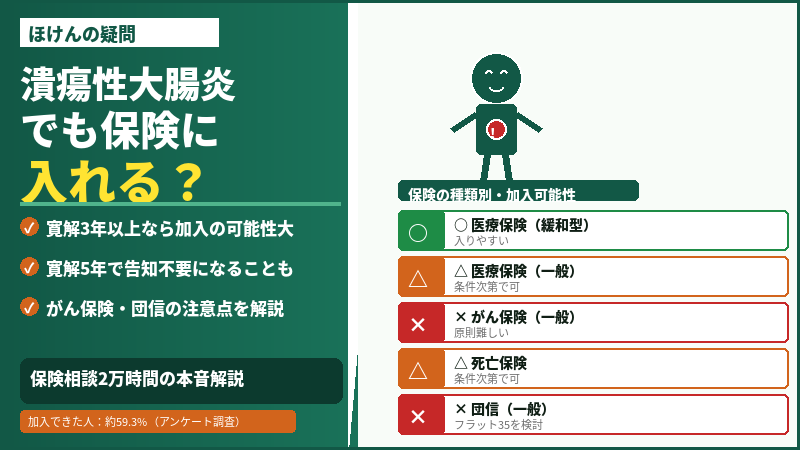

| 保険の種類 | 加入の可能性 | ポイント |

|---|---|---|

| 医療保険(一般) | ⚠️ 条件次第で可 | 寛解3年以上・入院歴なしなら可能性あり。大腸の部位不担保が付くことが多い |

| 医療保険(緩和型) | ✅ 入りやすい | 告知3〜5項目のみ。治療中でも加入できることが多い。保険料は1.5〜2倍程度 |

| がん保険(一般) | ❌ 原則難しい | 大腸がんリスクが高いため審査が厳しい。緩和型のがん特約で補う方法がある |

| 死亡保険(定期) | ⚠️ 条件次第で可 | 医療保険より審査がやや厳しい傾向。大型の保障は難しいケースも |

| 団信(住宅ローン) | ❌ 原則難しい | 一般団信は通らないケースが多い。フラット35や緩和型団信に切り替える方法あり |

一般の医療保険に加入できる4つの条件

以下の4項目をすべて満たしていれば、一般の医療保険に加入できる可能性が高まります。1つでも該当しない場合は、緩和型保険から検討しましょう。

✅ 一般保険の加入可能性が高まる4条件

| 条件① | 診断を受けてから3年以上が経過している |

| 条件② | 2年以内に入院・手術をしていない |

| 条件③ | 完治後3年以上が経過している(完治の場合) |

| 条件④ | 治療中でも寛解状態が3年以上続いている |

💡「寛解」とは何か

寛解とは「完治」ではなく、炎症が抑えられて症状がほぼ消失した安定状態のことです。潰瘍性大腸炎は完治が難しいため、多くの患者さんは「寛解を維持する」ことを治療目標にしています。主治医から「寛解状態です」と言われていれば告知上でも有利になります。

【重要】寛解後5年で「告知不要」になる可能性がある

これを知らないまま保険に申し込んでいる人が非常に多い情報です。

寛解してから5年間、一度も入院・手術・通院・診察を受けていない場合、告知書に潰瘍性大腸炎のことを記載しなくてよい保険会社があります。

📋 告知不要になる条件の目安

- 寛解状態が5年以上継続している

- その5年間に入院・手術・通院・処方薬の受け取りがいずれもない

- 保険会社の告知書の質問文に「5年以内」という期限が設定されている

※告知書の質問は保険会社によって異なります。必ず申込時の告知書の文面を確認してください。

ただし、これは「申告しなくていい」という意味であり、故意に隠すこととはまったく異なります。後述する告知義務違反の問題も必ず確認してください。

加入できた場合に付く「特別条件」とは

一般の保険の審査を通過しても、無条件で加入できるわけではなく、特別条件が付くケースが多いです。

| 特別条件の種類 | 内容と期間 |

|---|---|

| 部位不担保 | 加入後一定期間(通常5年程度)は大腸・消化器系が原因の入院・手術は給付金が出ない。期間経過後は通常通り保障される |

| 保険料割増 | 標準の保険料より高い割増料率で加入。一定期間後に標準料率に戻ることもある |

部位不担保が付いても、潰瘍性大腸炎と無関係な病気(骨折・脳疾患・心疾患など)への備えとしては有効です。特定部位不担保は「全部無駄」ではありません。

がん保険への加入がなぜ難しいのか

潰瘍性大腸炎の患者さんが最も困るのががん保険への加入です。

理由は病気の特性にあります。潰瘍性大腸炎は炎症が長期間続くほど大腸がんのリスクが一般の人より高くなるとされています。罹患期間が長くなるほど大腸がんの発症リスクが上昇するという医学的知見があるため、保険会社はがん保険の引き受けに慎重になります。

| がん保険の種類 | 潰瘍性大腸炎での扱い |

|---|---|

| 一般のがん保険 | 原則加入は難しい。大腸がんリスクを理由に断られるケースが多い |

| 緩和型医療保険の がん特約 |

保険会社によっては付加できる場合がある。まず緩和型に加入してがん特約を追加する方法 |

| 寛解5年以上・ 治療歴なしの場合 |

告知不要の範囲に入る可能性があり、一般のがん保険に加入できるケースもある |

住宅ローンの団信はどうなるか

住宅購入を考えている人にとって、団体信用生命保険(団信)に通るかどうかは深刻な問題です。

一般の団信は潰瘍性大腸炎があると審査に通らないケースが多いです。ただし、選択肢は残っています。

| 方法 | 内容 |

|---|---|

| ①複数の金融機関を当たる | 団信の審査基準は金融機関によって異なる。1行で断られても他行で通ることがある |

| ②緩和型団信を選ぶ | 引受基準緩和型の団信を取り扱う金融機関を探す。一般団信より金利が高いことが多い |

| ③フラット35を利用する | フラット35は団信加入が任意なためローン審査自体は通りやすい。民間の生命保険で代用する形を取る |

一般保険に入れない場合:引受基準緩和型保険とは

一般の保険の審査に通らなかった場合でも、引受基準緩和型(かんたん告知型)保険という選択肢があります。

| 一般の医療保険 | 引受基準緩和型保険 | |

|---|---|---|

| 告知項目数 | 10〜20項目程度 | 3〜5項目のみ |

| 治療中でも加入できるか | 難しい | できることが多い |

| 保険料 | 標準 | 1.5〜2倍程度 |

| 持病の再発・悪化への保障 | 部位不担保で対象外になることも | 保障される(再発も対象) |

💡 緩和型保険の告知3項目(例):①直近3か月以内に医師から入院・手術・検査を勧められたことがあるか ②過去2年以内に入院・手術を受けたことがあるか ③過去5年以内にがんで治療を受けたことがあるか——この3つに「いいえ」と答えられれば加入できる保険会社が多くあります。

告知義務違反は絶対にしてはいけない

「潰瘍性大腸炎のことを隠して加入できないか」と考える方もいるかもしれません。しかしこれは絶対に避けてください。

| 告知義務違反が発覚するケース |

|---|

| 保険金・給付金を請求したとき(保険会社が医療記録を調査する) |

| 入院・手術のカルテに潰瘍性大腸炎の既往が記録されているとき |

| 難病の公費助成(医療受給者証)の記録と照合されるとき |

告知義務違反が発覚した場合、保険契約は解除(遡及無効)され、既払いの保険料は返金されません。さらに給付金が支払われていた場合は返還を求められることもあります。

まとめ

- 潰瘍性大腸炎でも保険に入れる。約6割が一般保険に加入できたというデータもある

- 加入できる条件は「寛解3年以上・2年以内入院なし」が目安

- 寛解5年以上・通院歴ゼロなら告知不要になる保険会社もある(告知書の文面を必ず確認)

- 加入できても大腸の部位不担保が付くことが多いが、それでも加入する価値はある

- がん保険は難しい——緩和型医療保険のがん特約で代替する方法を検討する

- 住宅ローンはフラット35+民間生命保険という組み合わせが現実的な選択肢

- 一般保険に入れない場合は引受基準緩和型保険を検討。持病の再発・悪化も保障される

- 告知義務違反は契約解除・返還請求リスクがあるため絶対NG

最後までお読み頂きありがとうございます。

『 ほけんの読みもの 』に関する疑問点などがございましたら、いつでもお問い合せ下さい ^ ^ 。