「大雪で屋根が壊れた!火災保険って使えるの?」

実は大雪・雪崩による建物・家財の被害は、火災保険の「雪災補償」で対応できるケースがほとんどです。ただし補償される被害とされない被害があり、雪解け水の被害は「雪災」ではなく「水災」扱いになるなど、知らないと損をするポイントが多くあります。

この記事では、保険相談2万時間のしんりゅうが、雪災補償の範囲・対象外ケース・免責金額の仕組み・請求手順を具体的に解説します。

雪災とは?火災保険における定義

火災保険でいう「雪災」とは、豪雪による雪の重みや落下による事故、または雪崩によって生じた損害のことです。多くの火災保険では「風災・ひょう災・雪災」がセットでパッケージされており、基本補償に含まれているケースがほとんどです。

💡 雪災の定義(火災保険)

✅ 雪の重みによる建物の損壊

✅ 屋根からの落雪による損害

✅ 雪崩による建物・家財の損壊

❌ 融雪水の漏入・凍結(雪災対象外)

❌ 融雪洪水(水災扱い)

❌ 除雪作業中の事故

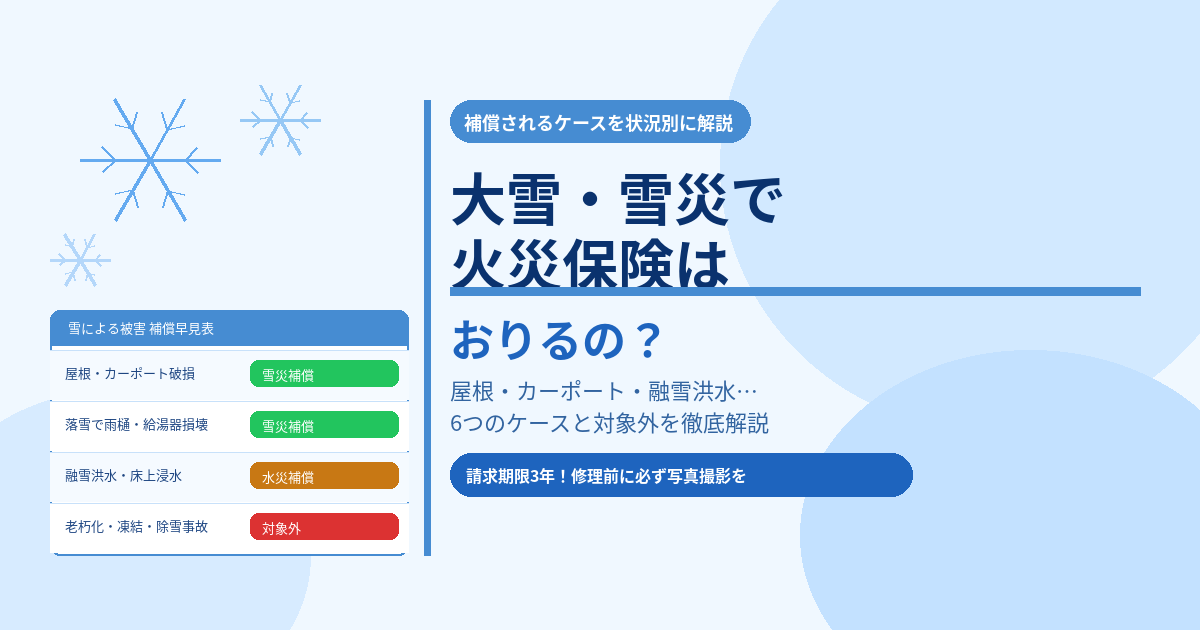

雪災で補償されるケース・されないケース一覧

| 被害の内容 | 補償区分 | 補償される? |

|---|---|---|

| 雪の重みで屋根・屋根瓦が変形・破損 | 雪災(建物) | ✅ 対象 |

| 大雪でカーポートが壊れた | 雪災(建物付帯) | ✅ 対象 |

| 屋根からの落雪で給湯器・室外機が破損 | 雪災(建物) | ✅ 対象 |

| 雪の重みで雨樋が変形・破損 | 雪災(建物) | ✅ 対象 |

| 雪崩で建物が損壊し家財も被害に | 雪災(建物+家財) | ✅ 対象※ |

| カーポート落下で車が損傷した | 自動車保険(車両保険) | ❌ 火災保険対象外 |

| 老朽化した屋根が雪で崩れた | 経年劣化 | ❌ 対象外 |

| 雪解け水による床上浸水・洪水 | 水災補償 | ⚠️ 水災付帯が必要 |

| 雪下ろし・除雪作業にかかった費用 | 予防費用 | ❌ 対象外 |

※雪崩で家財が被害を受けた場合、家財を補償対象としていないと補償されません。

重要!雪災と水災の違いを必ず確認しよう

雪による被害でよく混同されるのが「雪災」と「水災」の違いです。雪が原因でも、融雪水による洪水・浸水は「水災」扱いになります。

❄️ 雪災補償でカバー

- 雪の重みで屋根・雨樋が壊れた

- 落雪でカーポートが破損

- 雪崩で建物が損壊

- 落雪で給湯器・室外機が壊れた

💧 水災補償でカバー(別途付帯が必要)

- 雪解け水による床上浸水

- 融雪による河川氾濫・洪水

- 融雪水による土砂崩れ

⚠️ 雪解け水の浸水は「水災」扱い!

雪解け水が原因の洪水・浸水は雪災補償ではカバーされません。水災補償を別途付帯していない場合、保険金はゼロになります。雪の多い地域にお住まいの方は、水災補償の付帯を必ず確認してください。

保険金はいくら受け取れる?免責金額の仕組み

火災保険の雪災で支払われる保険金は以下の計算式で決まります。

支払保険金 = 損害額 - 免責金額(自己負担額)

| 具体例 | 損害額 | 免責金額 | 受取保険金 |

|---|---|---|---|

| 屋根修理(免責5万円設定) | 100万円 | 5万円 | 95万円 |

| 雨樋修理(免責10万円設定) | 20万円 | 10万円 | 10万円 |

| 部分修理(免責10万円設定) | 5万円 | 10万円 | 0円(全額自己負担) |

免責金額は契約時に0円・3万円・5万円・10万円などから選択でき、免責金額を高く設定するほど保険料が安くなる反面、小さな損害では保険金が受け取れません。自分の契約の免責金額を必ず確認しておきましょう。

💡 旧来の「フランチャイズ型」に注意

以前の長期火災保険には損害額が20万円以上にならないと保険金が出ない「フランチャイズ型」があります。古い契約をお持ちの方は、自分の契約がどちらのタイプか確認しておきましょう。

雪災の保険金請求手順

- 被害箇所の写真を撮影する(雪が残っているうちに撮影すると証拠になりやすい)

- 保険会社に連絡する(契約者名・証券番号・被害日時・状況を伝える)

- 必要書類を準備・提出する(保険金請求書・損害状況報告書など)

- 損害鑑定人による現地調査(保険会社が手配)

- 保険金の支払い(2022年10月以降の契約は修理完了後の支払いが原則)

📋 請求前に確認すること

① 契約に「雪災補償」が含まれているか

② 補償対象が「建物」「家財」「建物+家財」どれか

③ 自分の免責金額の設定額はいくらか

④ 被害から3年以内か(請求期限・保険法による時効)

なお、火災保険は自動車保険と異なり、保険金を請求しても翌年の保険料が上がることはありません。補償対象の被害であれば迷わず請求しましょう。

まとめ

- 大雪・落雪・雪崩による建物・カーポート・家財の被害は「雪災補償」の対象

- 雪解け水による洪水・浸水は「水災補償」の対象(別途付帯が必要)

- 老朽化・経年劣化・除雪費用・車への損害は補償対象外

- 保険金は「損害額 − 免責金額」で計算される

- 被害から3年以内に請求しないと時効になる

- 「建物のみ」契約では家財の損害は補償されない

- 保険金を請求しても翌年の保険料は上がらない

📖 火災保険についてもっと知りたい方へ

選び方・節約術・各補償の違い・よくある疑問を

この1記事にまとめました

FP歴20年のしんりゅうが火災保険の全知識を解説。

30記事分の情報が1本で確認できます。