「築30年になったら火災保険料がグッと上がった…なぜ?」

築年数が経つほど火災保険料が高くなるのには明確な理由があります。ただし、正しく対処すれば保険料を抑えることは可能です。

この記事では、築30年以上の住宅で保険料が高くなる理由と、保険料を抑える具体的な方法を解説します。

築30年の住宅で保険料が高くなる3つの理由

理由① 建物のリスクが高いと評価される

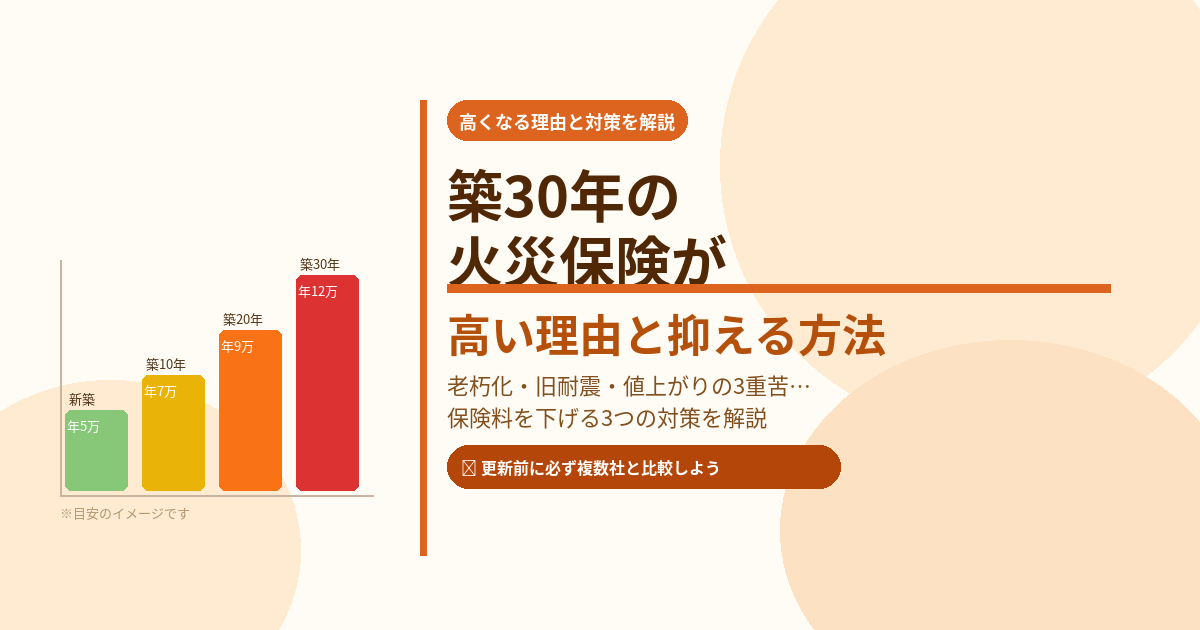

火災保険料は建物のリスクに応じて設定されます。築年数が経った木造住宅は、老朽化による火災リスク・風災への耐久性の低下・配線の劣化などが高くなると評価され、保険料が割高になります。

理由② 旧耐震基準の建物はリスクが高い

1981年5月以前に建築確認を受けた建物(旧耐震基準)は、地震に対する耐久性が現行基準より低いとされます。このため、特に地震保険の保険料が割高になります。築30年以上の住宅は多くがこの区分に該当します。

理由③ 保険料の値上がりが重なっている

近年、自然災害の増加を背景に火災保険料は全国的に値上がり傾向が続いています。築年数が古い木造住宅は値上がり幅が大きくなりやすく、更新のたびに保険料が上がっているというケースも少なくありません。

💡 旧耐震 vs 新耐震の保険料の違い

1981年6月以降に建築確認を受けた建物(新耐震基準)は「建築年割引」として地震保険が10%割引になります。旧耐震基準の建物はこの割引が使えないため、相対的に保険料が高くなります。

築30年の住宅でも保険料を抑える3つの方法

方法① 耐震診断・耐震リフォームで割引を取得する

耐震基準を満たしていることを証明できれば、地震保険で大幅な割引が適用されます。

| 割引の種類 | 割引率 | 必要なもの |

|---|---|---|

| 耐震等級割引(等級1) | 10% | 耐震等級証明書 |

| 耐震等級割引(等級2) | 30% | 耐震等級証明書 |

| 耐震等級割引(等級3) | 50% | 耐震等級証明書 |

| 耐震診断割引 | 10% | 耐震診断結果報告書 |

耐震リフォームには費用がかかりますが、自治体の補助金が使えるケースも多いです。お住まいの市区町村の補助金制度を確認してみましょう。

方法② 複数社で一括見積もりして乗り換える

同じ補償内容でも保険会社によって保険料は大きく異なります。特に築年数の古い住宅は保険会社によって引受基準や料率の差が大きいため、比較することで年間数万円の節約になるケースがあります。

現在加入している保険の更新が近い場合は、一括見積もりサービスで他社と比較してから更新するかどうかを判断しましょう。

方法③ 不要な補償を整理する

築30年の住宅では、加入当初の補償内容が現在の生活に合っていないことがあります。

- 子どもが独立した → 破損・汚損補償は不要になることがある

- ハザードマップで水害リスクが低い → 水災補償を外すことを検討できる

- 家財の価値が下がった → 家財の保険金額を下げる余地がある

ただし、補償を削りすぎると万が一のときに困ります。風災・火災・地震保険は外さないようにしましょう。

築30年以上で保険の加入を断られることはある?

保険会社によっては築年数が一定以上の建物への加入を制限している場合があります。ただし、すべての会社が断るわけではなく、一括見積もりサービスで対応できる保険会社を探すのが最も効率的です。

また、リフォームや耐震改修を行っている場合は、引受条件が緩和されることもあります。

まとめ

- 築30年の住宅で保険料が高い理由は、老朽化リスク・旧耐震基準・値上がりの3つ

- 耐震診断・耐震リフォームで地震保険が最大50%割引になる

- 複数社を一括見積もりで比較することで年間数万円の節約になる可能性がある

- 不要な補償(水災・破損汚損)の見直しも有効

- 引受を断られても一括見積もりで対応できる会社が見つかることが多い