「台風シーズン前に共済の風水害補償を確認したい。でも、各共済がどう違うか整理できていない…」

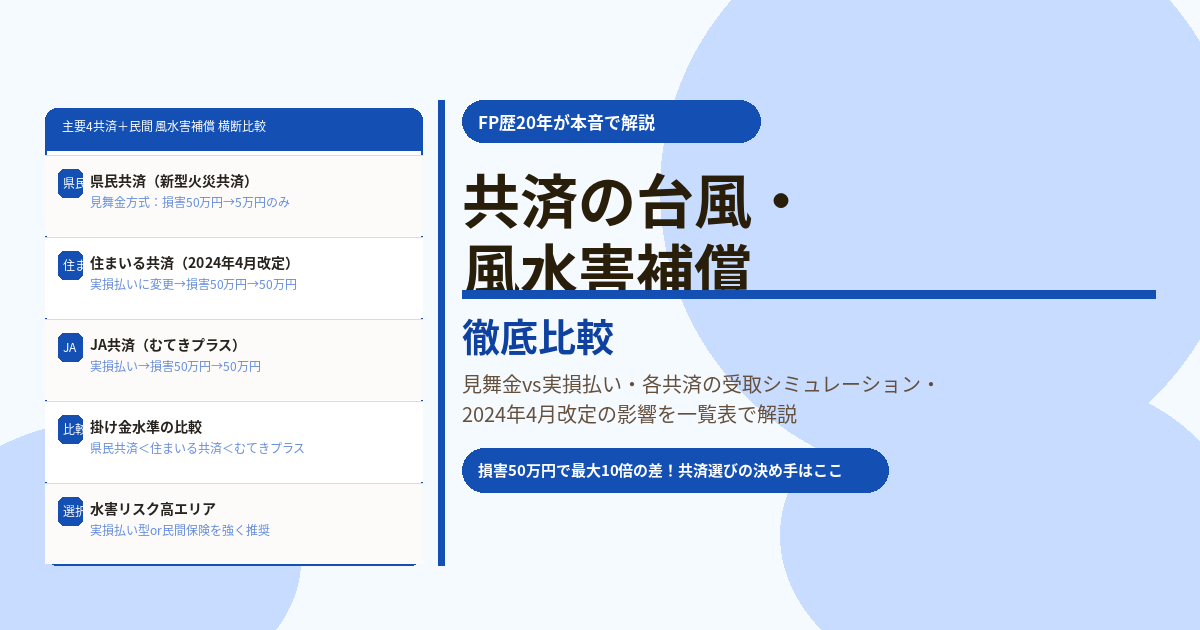

共済の台風・風水害補償は商品によって「見舞金方式(上限あり)」と「実損払い方式」に大きく分かれ、損害50万円でも受け取れる金額が5万円から50万円まで最大10倍の差が生じることがあります。

この記事では、保険相談2万時間のしんりゅうが主要な共済4種類と民間火災保険の風水害補償を横断的に比較します。

まず確認:見舞金方式と実損払い方式の根本的な違い

| 支払い方式 | 仕組み | 損害50万円の場合の受取額 |

|---|---|---|

| 見舞金方式 | 損害の程度に応じた定額見舞金。実際の修理費に関わらず上限が決まっている | 5万円(一律) |

| 実損払い方式 | 実際の損害額を支払う。修理費が50万円なら50万円が受け取れる | 50万円(全額) |

主要4共済+民間火災保険の風水害補償 一覧比較表

| 比較項目 | 県民共済 (新型火災共済) |

住まいる共済 (2024年4月改定後) |

JA共済 (むてきプラス) |

民間 火災保険 |

|---|---|---|---|---|

| 支払い方式 | 見舞金方式 | 実損払い (2024年4月〜) |

実損払い | 実損払い |

| 損害50万円の場合 | 5万円のみ | 50万円(全額) | 50万円(全額) | 50万円(全額) |

| 損害100万円の場合 | 上限40万円 | 100万円(全額) | 100万円(全額) | 100万円(全額) |

| 最高補償額 | 全壊で最高600万円 | 最高6,000万円 (600口加入時) |

共済金額まで | 保険金額まで |

| 10万円以下の小損害 | 免責(支払いなし) | 2024年4月から対象に | 損害額次第 | 免責設定による |

| カーポート・塀の補償 | 10万円超で一律5万円 | 2024年4月から対象に | 対象(告知不要設定可) | 商品による |

| 大規模災害時の削減リスク | あり(850億円上限) | 上限引き上げ中(改善) | 一定リスクあり | リスク低い(国・民間共同) |

| 掛け金水準 | 最安水準 | 改定後やや上昇 | 最高水準(積立込み) | 高め |

2024年4月の住まいる共済改定で何が変わったか

💡 住まいる共済(全労災)2024年4月改定の主なポイント

①風水害補償が見舞金方式から実損払い方式に変更(最大の改定)

②10万円以下の小損害も支払い対象に(従来は免責)

③カーポート・門・塀・物置なども補償対象に追加

④水もれ事故(給排水設備の詰まりによる建物内部の水ぬれ)も対象に追加

⑤風水害等共済金の支払限度額を最高6,000万円に拡大

⑥木造・鉄骨・耐火構造の自然災害共済部分の掛け金を改定(値上がり)

この改定により、住まいる共済の風水害補償は民間火災保険と同等の実損払い水準に達しました。一方で掛け金も上昇しており、「安さ」と「補償内容」のトレードオフが変化しています。

損害額別・各共済の受取シミュレーション

木造戸建て・建物2,000万円加入・台風で屋根損害が発生したケースで比較します。

| 損害額 | 県民共済 | 住まいる共済 (改定後) |

むてきプラス | 民間火災保険 |

|---|---|---|---|---|

| 5万円の損害 | 支払いなし | 5万円 | 5万円程度 | 免責設定による |

| 30万円の損害 | 5万円のみ | 30万円 | 30万円 | 30万円 |

| 80万円の損害 | 40万円のみ(差額40万自己負担) | 80万円 | 80万円 | 80万円 |

| 300万円の損害(大規模台風) | 上限内の見舞金のみ | 300万円 | 300万円 | 300万円 |

台風リスクが高い地域・低い地域での選び方

✅ 県民共済でも対応できるケース

- ハザードマップで浸水想定なしの高台・内陸の方

- マンション高層階で台風の直接的な物的被害リスクが低い方

- 賃貸で家財のみの補償が目的の方

- 掛け金を最優先で安くしたい方

❌ 実損払い(住まいる共済・むてきプラス・民間)が必要なケース

- 海沿い・川沿い・低地など台風・水害リスクが高い戸建ての方

- 屋根損害が発生しやすい築古木造住宅の方

- 台風全壊・大規模被害に備えてしっかり補償を確保したい方

- カーポート・塀・門など付属物の補償も必要な方

まとめ

- 共済の風水害補償は「見舞金方式(県民共済)」と「実損払い方式(住まいる共済・むてきプラス)」の2種類に大別される

- 損害50万円の場合、県民共済は5万円のみ・実損払い型は50万円と最大10倍の差

- 住まいる共済は2024年4月に実損払いに改定し、小損害・カーポートも補償対象に追加

- JA共済むてきプラスは実損払いだが掛け金が最も高い(積立型のため)

- 台風・水害リスクが高い戸建てには、住まいる共済(改定後)・むてきプラス・民間保険が安心

- 掛け金重視・低リスクエリア・賃貸・マンション高層階なら県民共済も合理的な選択