「コープ共済の火災共済ってどうなの?生協を使っているから検討したいけど、民間保険と比べてどこが違うの?」

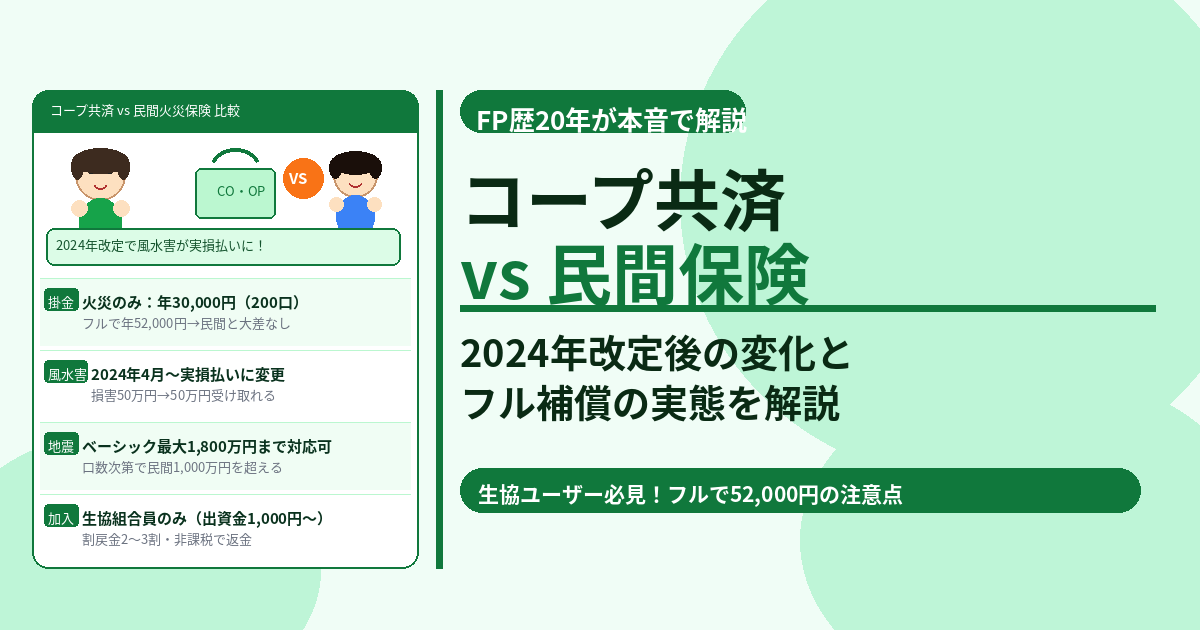

結論から言うと、コープ共済(CO・OP火災共済)は2024年4月の改定で風水害補償が実損払いに変更され、補償内容が大幅に充実しました。ただし自然災害共済(風水害・地震)は「火災共済」に追加で加入する必要があり、フル補償にすると木造200口で年間52,000円と民間と大差なくなる場合もあります。加入は生協の組合員のみ(出資金1,000円程度)という点も確認が必要です。

この記事では保険相談2万時間のしんりゅうが、改定後のコープ共済を民間火災保険と5軸で比較します。

コープ共済の火災共済の仕組みと商品構成

コープ共済の住まいの共済は「火災共済」と「自然災害共済」の2本立てです。風水害・地震の補償が必要な場合は自然災害共済も追加で加入する必要があります。

| 商品 | 補償対象 | 掛け金(木造・1口あたり) |

|---|---|---|

| CO・OP火災共済 | 火災・落雷・破裂・爆発・他室からの水ぬれ・消火活動による損害 | 125円/口 |

| 自然災害共済(ベーシック) | 風水害・地震・盗難(2024年4月改定で実損払いに変更) | 190円/口(改定後値上がり) |

| 自然災害共済(エコノミー) | 風水害・地震(ベーシックより補償額が低い) | エコノミーはベーシックより安い |

💡 2024年4月改定の主なポイント

①10万円以下の小損害も支払対象に追加(従来は対象外)

②風水害等の支払方法を実損害額にもとづく方式に変更(実損払い化)

③給排水設備の詰まりによる水ぬれ被害も保障対象に追加

④自然災害共済ベーシックの掛け金が1口165円→190円に値上がり(約2割増)

⑤自然災害共済の名称:大型タイプ→「ベーシック」、標準タイプ→「エコノミー」に変更

掛け金シミュレーション:フル補償だと民間と差が縮まる

| 加入パターン | コープ共済の年間掛け金 | 民間火災保険の目安 |

|---|---|---|

| 火災共済のみ(木造・建物200口・2,000万円) | 年30,000円 | 年40,000〜80,000円 |

| 火災共済+自然災害共済ベーシック(木造・200口) | 年52,000円(1口260円×200口) | 年60,000〜120,000円程度 |

| マンション・火災共済+自然災害エコノミー(180口) | 年9,000円(月750円) | 年30,000〜60,000円程度 |

| 割戻金(年間・2〜3割程度) | 例:年52,000円なら10,400〜15,600円が翌年度に返金(非課税) | |

⚠️ フル補償(自然災害共済ベーシック付き)は民間と大差なし

火災補償のみなら年30,000円と格安ですが、台風・地震に備えて自然災害共済(ベーシック)を追加すると年52,000円となり、民間の火災保険(地震保険なし)と大差がなくなります。「コープ共済は安い」というイメージで判断する前に、必要な補償をフルで付けた場合の掛け金を必ず比較してください。

5軸で民間保険と比較

比較① 地震補償

| 比較項目 | コープ共済(ベーシック) | 民間地震保険 |

|---|---|---|

| 地震補償の上限 | 自然災害共済口数×5万円+ 火災共済口数×10万円×30%(300万円限度) |

火災保険額の最大50% |

| 2,000万円建物(200口)全壊時の受取額 | ベーシック最大1,800万円まで | 最大1,000万円 |

| 地震保険料控除 | 自然災害共済部分が対象 | 対象(最大5万円) |

コープ共済の自然災害共済(ベーシック)は地震補償でベーシック最大1,800万円まで対応できる点が特徴です。口数を多く加入すれば民間の地震保険(最大1,000万円)を超える補償が受けられる場合もあります。

比較② 風水害補償(2024年改定後)

| 損害額 | コープ共済(自然災害共済ベーシック) | 民間火災保険(実損払い) |

|---|---|---|

| 5万円の損害(台風・小規模) | 5万円(改定後・対象) | 免責設定による |

| 50万円の損害(屋根損傷) | 50万円(実損払い) | 50万円(実損払い) |

| 全壊(2,000万円) | ベーシック最大5,700万円 | 保険金額まで |

比較③ 加入条件・手続き

⚠️ コープ共済は生協の組合員のみ加入可能

CO・OP火災共済に加入するには、地域の生協(コープ)の組合員になる必要があります。出資金は平均1,000円程度で、食品宅配・店舗利用のメリットもあります。すでに生協を利用している方にはハードルが低いですが、生協に縁がない方には手続きが一歩増える点がデメリットです。

比較④ 補償内容のカスタマイズ性

| 項目 | コープ共済 | 民間火災保険 |

|---|---|---|

| 破損・汚損の補償 | 対象外 | 追加可能 |

| 水災補償を外して掛け金を下げる | 可能(火災共済のみ加入) | 可能 |

| 盗難補償 | 自然災害共済に含まれる | 商品による |

| 類焼損害特約 | 追加可能(30口以上) | 追加可能 |

| 借家人賠償責任特約 | 追加可能(賃貸・30口以上) | 追加可能 |

比較⑤ 向いている人・向いていない人

✅ コープ共済が向いている人

- すでに生協の組合員で手続きが簡単な方

- 火災補償だけでよく年30,000円で抑えたい方

- マンション高層階で自然災害エコノミーで十分な方(年9,000円〜)

- 割戻金を重視する方(2〜3割程度返金)

- 盗難補償もセットで欲しい方

❌ 民間保険を検討すべき人

- フル補償(地震・風水害)を付けて比較すると民間と大差ない場合がある方

- 破損汚損補償が必要な子育て世帯

- 住宅ローンの質権設定が必要な方

- 長期契約で保険料を固定したい方

まとめ

- コープ共済は「火災共済」と「自然災害共済」が別商品。風水害・地震に備えるには自然災害共済の追加が必要

- 2024年4月改定で風水害が実損払いに変更・小損害(10万円以下)も対象に追加

- 火災共済のみなら年30,000円(木造・200口)と格安だが、自然災害共済ベーシックを追加すると年52,000円

- 自然災害共済ベーシックの掛け金が1口190円に値上がり(改定前165円比で約15%増)

- 地震補償はベーシック最大1,800万円まで対応可。条件次第では民間地震保険を上回る

- 加入には生協組合員(出資金1,000円程度)になる必要がある

- 破損汚損・住宅ローン質権設定には非対応。子育て世帯・ローン返済中の方は民間も比較を