「新築の火災保険はいつから必要?中古住宅は保険料が高い?リフォーム後は変更が必要?」

新築・中古・リフォームそれぞれで火災保険の加入タイミング・保険金額の設定方法・注意点が異なります。最も多いミスは「加入額の設定が低すぎる(一部保険)」と「リフォーム後に変更手続きを忘れる」の2点です。加入額が実際の再建費用を下回っていると、全損時に保険金が不足するリスクがあります。

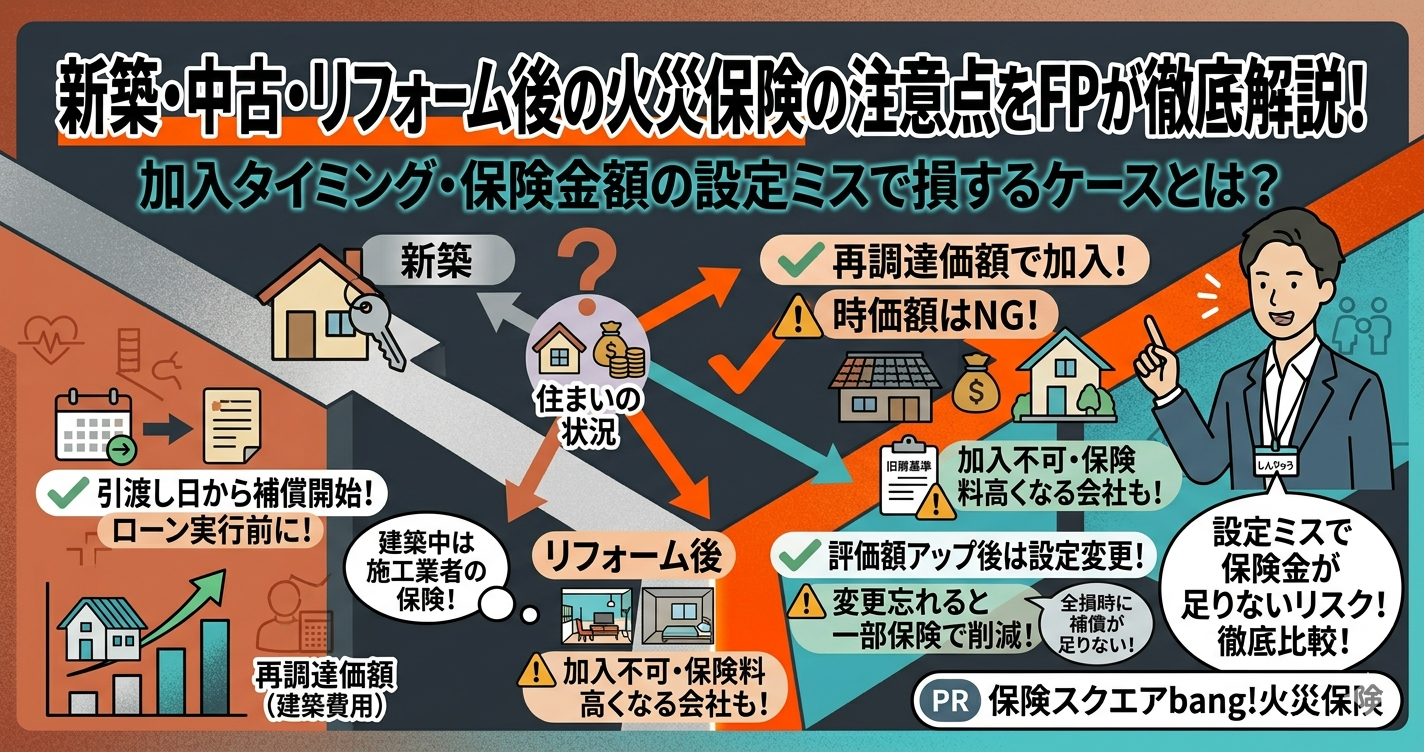

この記事では保険相談2万時間のしんりゅうが、住まいの状況別に火災保険の注意点を解説します。

新築住宅の火災保険:引渡し日から補償が必要

💡 新築の火災保険の加入タイミング

建物の引渡し(所有権移転)日から補償が必要です。引渡し前の建築中は施工業者の保険が対応するため自分で加入する必要はありません。引渡し日当日から補償が始まるよう、1〜2ヶ月前に手続きを開始してください。

住宅ローンを組む場合、金融機関から火災保険の加入証明書・質権設定を求められることがほとんどです。ローン実行日(引渡し日)までに手続きを完了させる必要があります。

新築の保険金額の設定(2024年の坪単価上昇に注意)

新築の火災保険の保険金額は建物の再調達価額(同じものを新築するのにかかる費用)で設定します。2014年から2024年にかけて木造住宅の坪単価は55万円→78万円と約42%上昇しています。数年前の評価額をそのまま使い続けていると保険金額が不足する可能性があります。新築時は建築工事請負契約書の金額を基準に設定してください。

中古住宅の火災保険:「時価額」ではなく「再調達価額」で加入

⚠️ 中古住宅は「時価額」で加入すると全損時に補償が足りない

中古住宅の市場価格(時価)ではなく、「同じ建物を新たに建て直すのにかかる費用(再調達価額)」で保険金額を設定してください。築30年の木造住宅でも再建費用は2,000万円近くかかる場合があります。時価額(数百万円)で加入していると全損時に保険金が圧倒的に足りません。現在の火災保険は再調達価額(新価)での支払いが主流ですが、古い保険で「時価払い」になっていないか確認してください。

旧耐震(昭和56年以前)の建物は加入できる保険会社が限られる

1981年(昭和56年)6月以前に建築確認を受けた建物は旧耐震基準の建物です。老朽化や耐震性の問題から、引き受けを断る保険会社が多く、加入できても保険料が高くなる傾向があります。複数の保険会社・共済に問い合わせて比較することが特に重要です。

リフォーム後は保険金額の変更手続きを忘れずに

⚠️ リフォーム後に変更手続きを忘れると「一部保険」状態になる

大規模リフォームをして建物の評価額が上がった場合、火災保険の保険金額も合わせて変更しないと「一部保険」状態(保険金額<建物評価額)になります。この状態では損害発生時に保険金額が評価額に占める割合に応じて保険金が比例削減されます。

例:評価額2,000万円の建物に保険金額1,500万円で加入中(75%)→300万円の損害が発生→受取額は225万円(300万×75%)になってしまう

リフォーム完了後は速やかに保険会社に連絡して保険金額を見直してください。

住宅の状況別・火災保険選びのポイントまとめ

| 住宅の状況 | 主な注意点 | おすすめの行動 |

|---|---|---|

| 新築 | 引渡し日から補償開始・ローン実行前に加入証明書が必要 | 引渡し1〜2ヶ月前に手続き開始。建築費用を基準に保険金額設定 |

| 中古(昭和57年以降) | 時価額ではなく再調達価額で保険金額を設定 | 再建費用(坪単価×面積)で計算。複数社に見積もり依頼 |

| 中古(旧耐震・昭和56年以前) | 引き受け可能な会社が限られる。保険料が高め | 複数社・共済に問い合わせて比較。保険ショップへの相談も有効 |

| リフォーム後 | 評価額アップ後に保険金額を変更しないと一部保険状態になる | 工事完了後すぐに保険会社に連絡して保険金額を見直す |

まとめ

- 新築は引渡し日から補償が必要。住宅ローン実行日までに加入証明書を準備

- 保険金額は時価額(市場価格)ではなく再調達価額(新築費用)で設定

- 2024年は木造坪単価が78万円程度。数年前の評価額は見直しが必要

- 旧耐震(昭和56年以前)の建物は加入できる保険会社が限られる。複数社比較が必須

- 大規模リフォーム後は必ず保険金額を変更。忘れると一部保険で損害時の保険金が削減される