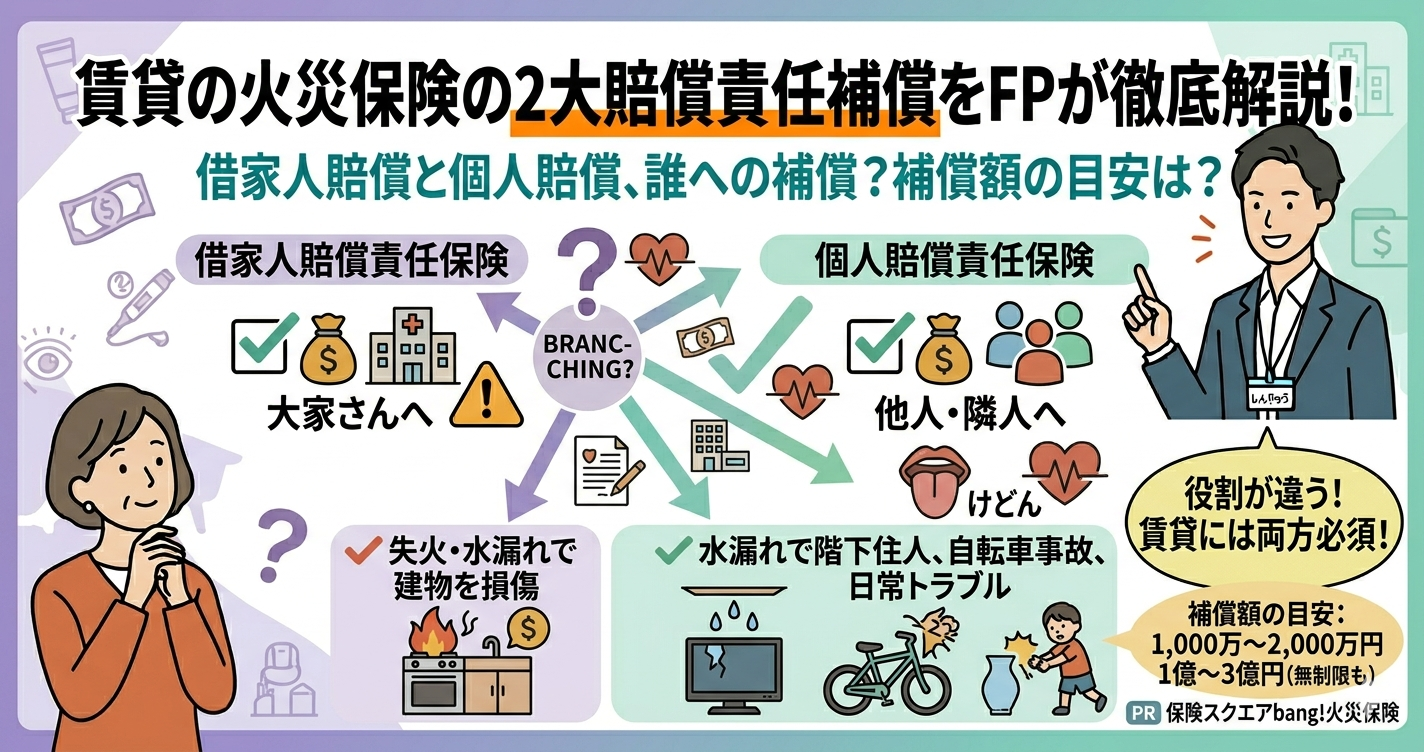

「賃貸の火災保険に『借家人賠償責任』と『個人賠償責任』がある。何が違うの?どちらが必要?」

結論から言うとどちらも賃貸に住む上で必要な補償です。役割がまったく異なります。借家人賠償責任は「自分の過失で大家さんの建物を壊した場合の補償」、個人賠償責任は「日常生活で他人にケガをさせたり物を壊したりした場合の補償」です。

この記事では保険相談2万時間のしんりゅうが、2つの責任補償の違いと具体的な補償額・必要性を解説します。

2つの賠償責任補償の違い一覧

| 項目 | 借家人賠償責任保険 | 個人賠償責任保険 |

|---|---|---|

| 誰への賠償か | 大家さん(家主) | 第三者(隣人・通行人等) |

| どんな場面で使う | 失火・水漏れ・爆発などで建物を損傷した場合 | 日常生活での事故で他人を傷つけたり物を壊した場合 |

| 具体的なケース | 調理中に火災→キッチン周辺の修繕費を大家に弁償 水道管破裂→床・壁の修繕費を大家に弁償 |

自室から水漏れして下の階の住人に損害 自転車で歩行者にぶつかってケガをさせた |

| 補償金額の目安 | 1,000万〜2,000万円 | 1億〜3億円(無制限の場合も) |

| 県民共済での対応 | 特約追加で最高1,000万円 | 特約追加で対応可 |

借家人賠償責任:失火で建物を壊したら必ず必要

賃貸では建物は大家さんの所有物です。自分の過失で火災・水漏れ・爆発などが起きて建物が損傷した場合、修繕費を大家さんに弁償する義務(原状回復義務)があります。キッチン周辺の火災だけでも修繕費は数百万円になることがあり、建物全体が損傷すれば数千万円規模の賠償を請求されるケースもあります。借家人賠償責任保険は賃貸に住む方全員が加入すべき補償です。

個人賠償責任:水漏れ・自転車事故など日常のリスクをカバー

個人賠償責任保険は、日常生活のあらゆる場面で第三者に与えた損害をカバーします。

✅ 個人賠償責任保険が活躍する具体的なケース

・自室の洗濯機のホースが外れて水漏れ→下の階の住人の家財・天井を損傷

・自転車で走行中に歩行者と衝突してケガをさせた(高額賠償事例:9,500万円の判決も)

・スーパーで子どもが商品を壊した

・飼い犬が他人を噛んだ

・引越し作業中に廊下の壁を傷つけた

個人賠償責任保険は同居の家族全員が対象になる場合がほとんどです。補償額は1億〜3億円(または無制限)が標準的で、自転車保険として自治体が加入を推奨しているケースもあります。

賃貸の火災保険に必要な補償まとめ

| 補償の種類 | 必要性 | 理由 |

|---|---|---|

| 家財補償 | 必要 | 火災・水漏れ等で家電・家具が損傷した場合のカバー |

| 借家人賠償責任 | 必須 | 失火・水漏れで建物を損傷した場合の大家への弁償 |

| 個人賠償責任 | 強く推奨 | 水漏れで階下住人への賠償・自転車事故・日常トラブル全般 |

| 建物補償 | 不要 | 建物は大家さんの所有物。個人で補償する必要なし |

まとめ

- 借家人賠償責任:失火・水漏れで大家さんの建物に損害を与えた場合の補償(賃貸に必須)

- 個人賠償責任:日常生活で第三者に損害を与えた場合の補償(強く推奨・補償額1億〜)

- 水漏れで下の階に損害→「個人賠償責任」で対応(借家人賠償責任ではない点に注意)

- 賃貸の建物補償は不要。家財+借家人賠償責任+個人賠償責任の3点セットが基本

- 県民共済は借家人賠償責任特約(最高1,000万円)を追加可能。年間5,360円〜で3点セットを格安で揃えられる