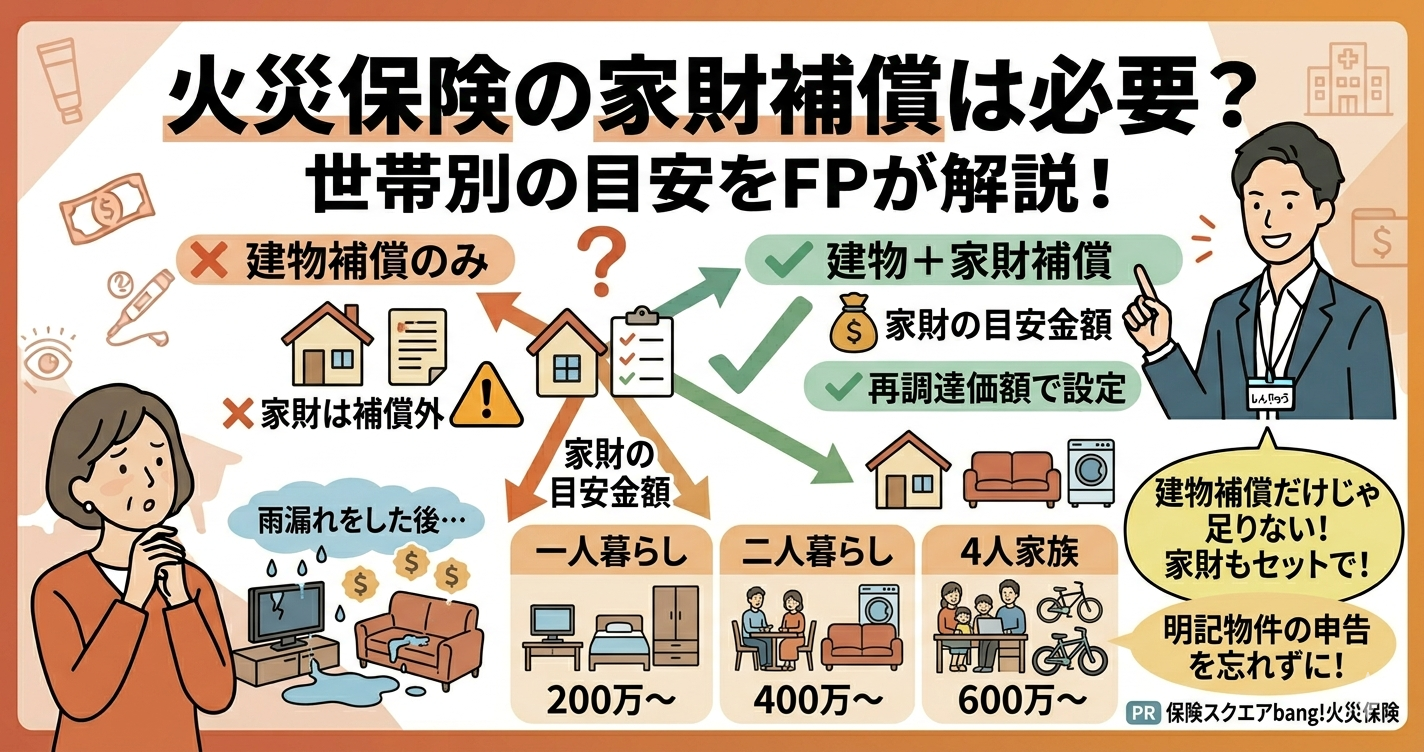

「火災保険に家財補償って必要?建物だけでいいんじゃないの?」

結論から言うと、家財補償は必要です。建物の保険だけでは室内の家具・家電・衣類はカバーされません。火災で建物が全焼した場合、家財を一から揃える費用は一般的な4人家族で500万〜800万円規模になります。一方で高すぎる設定も無駄になるため、適切な金額の設定が重要です。

この記事では保険相談2万時間のしんりゅうが、家財補償の必要性・世帯別の目安金額・設定方法を具体的に解説します。

家財補償とは?建物補償との違い

| 補償の種類 | 対象 | 補償されないもの |

|---|---|---|

| 建物補償 | 建物本体・造り付けの設備(キッチン・浴室・フローリング等) | 家具・家電・衣類など動かせるもの |

| 家財補償 | 家具・家電・衣類・自転車・食器・布団など建物内の動産 | 自動車・現金・有価証券・業務用の商品在庫 |

⚠️ 建物だけ加入では家具・家電は一切補償されない

「建物保険に入っているから安心」と思っている方に多い誤解です。台風で屋根が壊れて雨漏りし室内の家電が水濡れした場合でも、家財補償がなければ家電への保険金はゼロです。持ち家の方は建物+家財のセット加入が基本です。

家財補償の目安金額(世帯構成別)

家財の保険金額は「再調達価額(同じものを新品で揃えるのにかかる金額)」で設定します。

| 世帯構成 | 家財の目安金額 | 主な家財の内訳イメージ |

|---|---|---|

| 一人暮らし(20〜30代) | 200万〜400万円 | テレビ・冷蔵庫・洗濯機・PC・衣類・家具一式 |

| 二人暮らし(夫婦のみ) | 400万〜600万円 | 上記+食器棚・ダイニングセット・寝具×2・衣類増 |

| 4人家族(子ども2人) | 600万〜1,000万円 | 上記+子ども部屋家具・学習机・ゲーム機・玩具・自転車 |

| 高齢夫婦(子ども独立後) | 400万〜700万円 | 長年の家財が多いが使用年数を考慮して適宜調整 |

💡 貴金属・骨董品は「明記物件」の申告が必要

1点30万円を超える貴金属・宝石・骨董品・高級時計は、火災保険の家財補償の一般的な上限に含まれません。これらを補償対象にするには、契約時に品名と評価額を申告書に明記(「明記物件」として登録)する必要があります。高価な美術品や貴金属をお持ちの方は確認してください。

家財補償の設定金額を決める3つの方法

方法①:簡易評価表を使う(最も手軽)

各保険会社・共済が提供している「家財簡易評価表」に世帯主の年齢と家族人数を当てはめると目安金額が算出されます。県民共済・住まいる共済・民間保険のパンフレットやWebサイトで確認できます。まずはこの目安を基準として、実態に合わせて調整してください。

方法②:主な家財を積み上げ計算する(精度が高い)

テレビ・冷蔵庫・洗濯機・PC・エアコン・ソファ・ダイニングセット・寝具・衣類・自転車など、主要な家財を再購入した場合の金額を積み上げて合計します。すべてを細かく計算する必要はなく、高額なもの(家電・家具)を中心に積み上げるだけで大まかな金額が把握できます。

方法③:保険金額を少し低めに設定してコストを抑える

全家財の再調達価額をフルでカバーする保険金額を設定すると保険料が上がります。実際の損害では家財全部が同時に失われることは少ないため、再調達価額の70〜80%程度に設定してコストを抑える選択もあります。ただし全損時に不足するリスクは残ります。

共済の家財補償の上限

| 共済・保険 | 家財補償の上限 | 備考 |

|---|---|---|

| 県民共済(新型火災共済) | 家財最高2,000万円 | 建物と家財の合計で4,000万円が上限 |

| 住まいる共済 | 口数次第(最高6,000万円) | 建物・家財それぞれ加入口数で決まる |

| 民間火災保険 | 評価額に応じて設定(上限なし) | 再調達価額に合わせて自由に設定 |

まとめ

- 建物補償だけでは家具・家電は一切補償されない。持ち家は建物+家財のセット加入が基本

- 家財の保険金額は再調達価額(新品で揃え直す費用)を基準に設定

- 4人家族の目安は600万〜1,000万円。一人暮らしは200万〜400万円が目安

- 1点30万円超の貴金属・骨董品は明記物件として申告が必要

- 共済は家財上限が決まっている(県民共済は最高2,000万円)。高額家財がある場合は民間保険も検討を