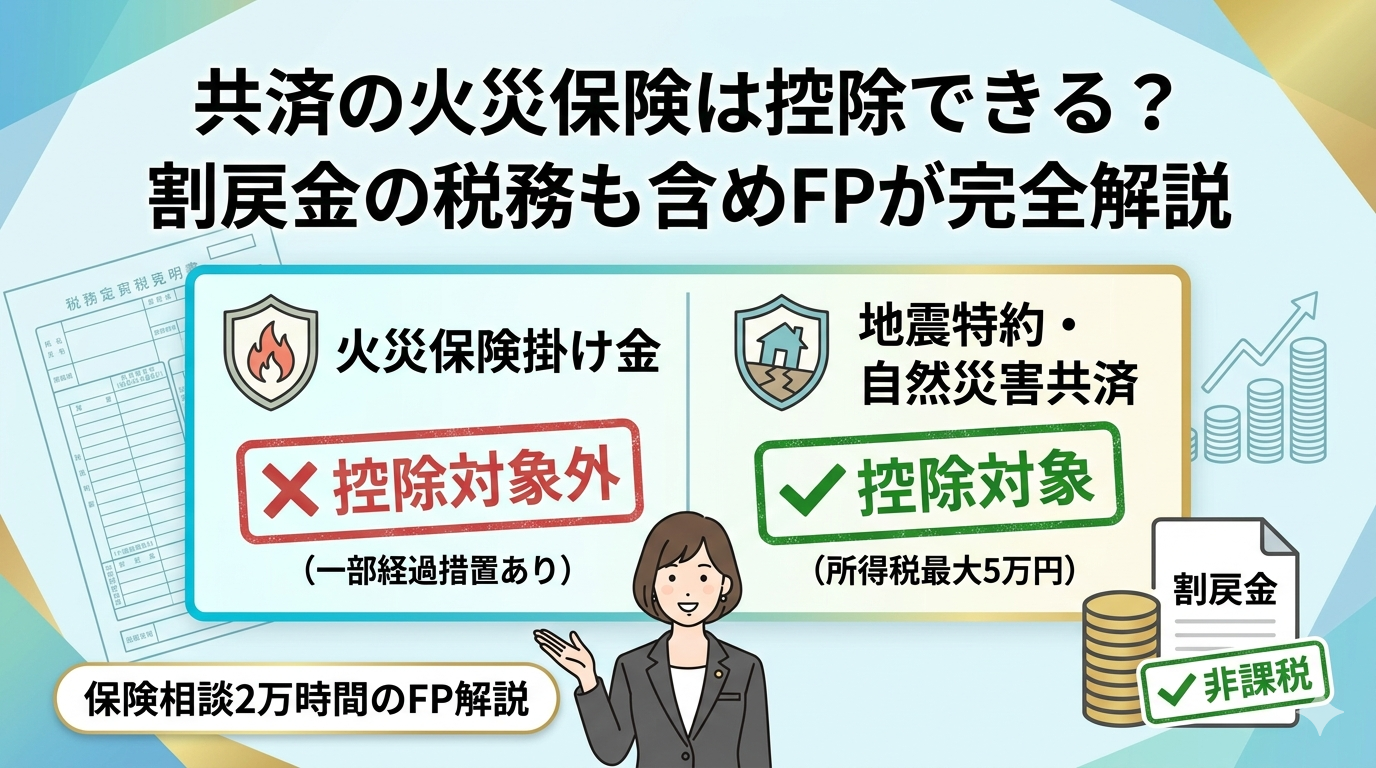

「県民共済の火災保険の掛け金は年末調整で申告できるの?」

結論から言うと、県民共済・住まいる共済などの火災共済の掛け金そのものは保険料控除の対象外です。ただし地震特約や自然災害共済の「地震等損害部分」に相当する掛け金は、地震保険料控除(所得税最大5万円・住民税最大2.5万円)の対象になります。割戻金は非課税で申告不要です。

この記事では保険相談2万時間のしんりゅうが、共済の火災保険と保険料控除の関係を一覧表付きで完全解説します。

まず整理:火災保険の保険料控除の基本ルール

💡 2007年の税制改正で火災保険の「損害保険料控除」は廃止された

平成18年(2006年)末以前に締結された長期損害保険契約(保険期間10年以上)には経過措置として旧長期損害保険料控除が残っていますが、それ以降の火災保険・火災共済の掛け金は損害保険料控除の対象外です。

現在、住まいの保険・共済で使える控除は「地震保険料控除」のみで、地震等損害部分に相当する掛け金(保険料)が対象となります。

各共済の控除対象可否 一覧表

| 共済・契約の種類 | 地震保険料控除 | 備考 |

|---|---|---|

| 県民共済・新型火災共済(地震特約なし) | ❌ 対象外 | 火災共済の掛け金は控除対象外 |

| 県民共済・新型火災共済(地震特約あり) | △ 地震部分のみ | 証明書に地震保険料控除対象額が記載される |

| 住まいる共済・火災共済のみ | ❌ 対象外 | 火災共済単体は控除対象外 |

| 住まいる共済・自然災害共済あり | △ 地震等損害部分のみ | 自然災害共済の地震等損害に相当する掛け金が対象 |

| JA共済・建物更生共済むてきプラス | △ 地震等損害部分のみ | 地震等損害部分の掛け金が控除対象。証明書に記載 |

| コープ共済・自然災害共済(ベーシック/エコノミー) | △ 地震等損害部分のみ | 自然災害共済の地震部分に相当する掛け金が対象 |

| 民間の地震保険(火災保険とセット) | ✅ 全額対象 | 地震保険料として全額が控除対象(最大5万円まで) |

地震保険料控除の仕組み(金額の計算方法)

| 年間地震保険料(控除対象部分) | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 5万円以下 | 支払保険料の全額 | 支払保険料 × 1/2(上限2.5万円) |

| 5万円超 | 一律5万円(上限) | 一律2.5万円(上限) |

💡 節税効果の試算例

課税所得500万円(所得税率20%)の方が、地震保険料を年間5万円支払っている場合:

所得税の節税額:5万円 × 20% = 10,000円

住民税の節税額:2.5万円 × 10% = 2,500円

合計節税額:年間12,500円

県民共済の地震特約掛け金は控除対象外のため、同じ地震補償を用意しても民間の地震保険より実質コストが高くなる場合があります。

年末調整での手続き方法(共済の場合)

地震特約付きの火災共済や自然災害共済に加入している場合、毎年10月頃に共済から「共済掛金払込証明書(地震保険料控除用)」が郵送されます。これを年末調整の「給与所得者の保険料控除申告書」に添付して勤務先に提出します。

📋 年末調整時の記入方法(共済の場合)

保険会社等の名称:「○○県民共済」「全国生協連」「JA共済連」などを記入

保険等の種類:「火災共済 住宅・家財(地震特約)」などを記入

保険期間:「1年」と記入(共済は原則1年更新)

地震保険料の区分:「地震」を選択

本年中に支払った保険料等の金額:証明書に記載された金額を転記

※証明書を紛失した場合は、共済のマイページや電話で再発行を申請できます

割戻金の税務:受け取っても申告は不要

✅ 共済の割戻金は非課税・確定申告不要

都道府県民共済・住まいる共済・コープ共済などの割戻金は、払い込んだ掛け金の一部が返ってくる性質(過払い掛け金の返金)のため、所得税・住民税ともに非課税です。確定申告や年末調整での申告も不要です。

ただし、JA共済の建物更生共済の「満期共済金」は一時所得として課税対象になります。積立型の満期共済金は「受け取った満期共済金 − 払込掛け金の総額 − 特別控除50万円」がプラスになる場合、その2分の1が課税対象となります。割戻金と満期共済金は性質が異なるため注意してください。

控除の観点から見た各共済の評価

| 共済・保険 | 控除の有利さ | コメント |

|---|---|---|

| 民間の地震保険 | ◎ 最も有利 | 地震保険料が全額控除対象。年最大12,500円程度の節税 |

| JA共済むてきプラス | ○ 部分的に有利 | 地震等損害部分の掛け金が控除対象。証明書で確認を |

| 住まいる共済(自然災害共済あり) | ○ 部分的に有利 | 自然災害共済の地震部分が控除対象。掛け金に占める割合は小さい場合あり |

| 県民共済(地震特約あり) | △ 控除額が少ない | 地震特約の掛け金額が小さいため、控除額は年数百円〜数千円程度 |

| 県民共済(地震特約なし) | ✗ 控除ゼロ | 火災共済の掛け金は控除対象外。割戻金も非課税だが控除メリットなし |

📖 あわせて読みたい

県民共済の火災保険のデメリット!落とし穴はあるの?【意外な盲点】

控除対象外のデメリットも含め県民共済のデメリット全体はこちらで確認できます。

📖 あわせて読みたい

共済の地震補償を徹底比較!各共済の補償率と民間地震保険との差を解説

控除と地震補償を合わせて検討したい方はこちらもあわせてご覧ください。

まとめ

- 県民共済など火災共済の掛け金は保険料控除の対象外(2007年の税制改正で損害保険料控除廃止)

- 地震特約・自然災害共済の「地震等損害部分」の掛け金のみ地震保険料控除の対象

- 所得税控除は最大5万円・住民税控除は最大2.5万円。課税所得500万円なら年間最大12,500円の節税

- 控除証明書は毎年10月頃に郵送。年末調整の「保険料控除申告書」に添付して提出

- 割戻金は非課税・申告不要。JA共済の積立型「満期共済金」は一時所得として課税対象(別扱い)

- 控除の観点だけで見ると、民間の地震保険>JA共済>住まいる共済>県民共済地震特約の順で有利