「戸建てを購入したけど、県民共済の火災保険で大丈夫?安さの裏に何かデメリットはないの?」

結論から言うと、県民共済の新型火災共済は木造戸建てでも加入できます。年間掛け金は民間の火災保険の約半額で、割戻金(掛け金の約20〜35%)を加味すると実質コストはさらに下がります。ただし「風水害は見舞金方式で上限あり」「地震補償は最大15%」「補償上限4,000万円」という戸建て特有の注意点があります。

この記事では保険相談2万時間のしんりゅうが、木造戸建てでの県民共済活用法を掛け金シミュレーション付きで解説します。

木造戸建ての加入基準と掛け金シミュレーション

県民共済の新型火災共済では、建物の延べ床面積と構造(木造・鉄筋など)をもとに加入額を決めます。

💡 加入基準額の計算方法(木造戸建ての場合)

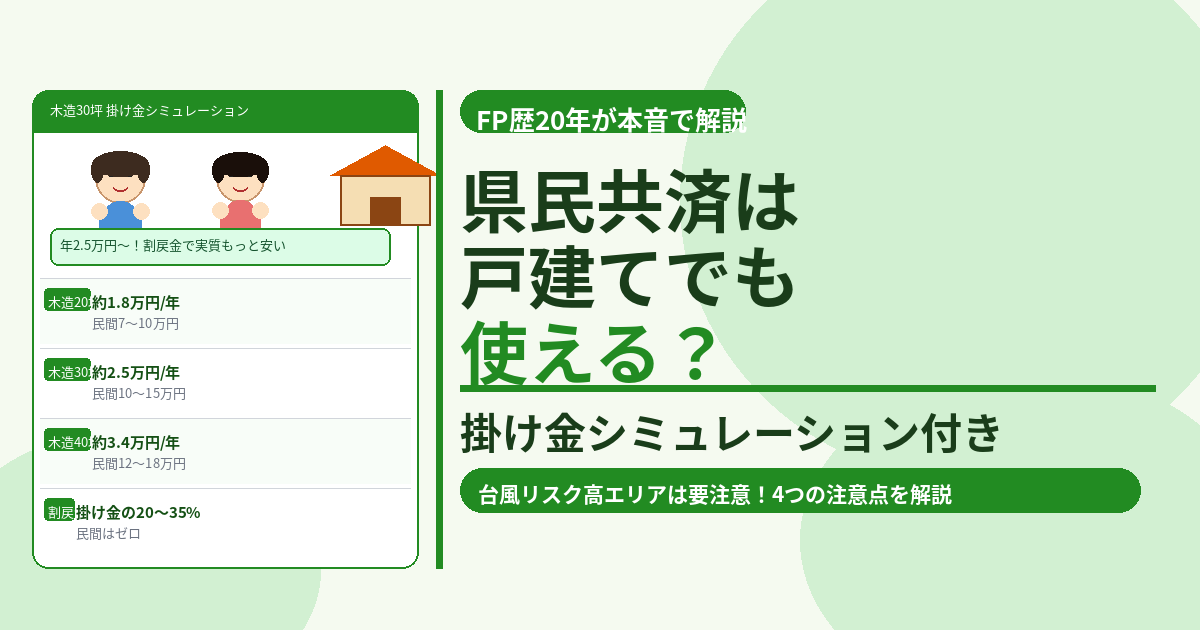

1坪あたりの加入基準額:70万円(木造・鉄筋コンクリート造ともに同額)

計算式:坪数 × 70万円 = 建物の加入基準額

最高加入限度額:4,000万円(これを超える建物は民間保険を検討)

※実際の加入額は基準額の70%以上を推奨。これを下回ると支払額が減額される場合あり

木造戸建て 掛け金シミュレーション早見表

| 条件 | 年間掛け金(地震特約なし) | 年間掛け金(地震特約あり) | 民間保険の目安 |

|---|---|---|---|

| 木造20坪・建物1,400万円・4人家族 | 約1.8万円 | 約3.4万円 | 約7〜10万円 |

| 木造30坪・建物2,100万円・4人家族(標準) | 約2.5万円 | 約4.8万円 | 約10〜15万円 |

| 木造40坪・建物2,800万円・4人家族 | 約3.4万円 | 約6.4万円 | 約12〜18万円 |

| 割戻金(掛け金の約20〜35%) | 例:年払い2.5万円なら5,000〜8,750円が翌年度に返金 | なし | |

💡 割戻金で実質コストはさらに下がる

都民共済の2023年度の割戻率は払込掛け金の20.00%でした。木造30坪・年払い29,600円の場合、割戻金は5,920円。実質コストは年23,680円になります(地震特約なし)。民間保険と比べた実質的な差は年間5〜10万円以上になるケースが多くあります。

戸建てで県民共済に加入するときの4つの注意点

注意点① 風水害は見舞金方式・台風の損害50万円でも5万円しかもらえない

戸建てでの最大のデメリットは、台風・豪雨による損害が「見舞金方式(上限あり)」である点です。屋根瓦の修理に50万円かかっても受け取れる見舞共済金は一律5万円のみです。

| 台風・風水害の損害額 | 県民共済の見舞共済金 | 民間火災保険(実損払い) |

|---|---|---|

| 20万〜50万円未満 | 一律5万円 | 実損額(20〜50万円) |

| 50万〜100万円未満 | 上限40万円 | 実損額(50〜100万円) |

| 全壊(2,000万円相当) | 最高600万円(上限) | 実損額(最大2,000万円) |

注意点② 地震補償は加入額の最大15%(民間の30%以下)

木造戸建ては地震による倒壊リスクが鉄筋コンクリート造より高い傾向があります。県民共済の地震補償は標準5%・地震特約付きで最大15%のみで、民間の地震保険(最大50%)と比べると大幅に少なくなります。

建物2,000万円の木造戸建てが地震で全壊した場合、県民共済(地震特約あり)では最大300万円、民間地震保険(50%)では最大1,000万円と700万円の差が生じます。

注意点③ 建物の加入基準額(1坪70万円)が実態とずれている可能性

2014年から2024年にかけて木造住宅の坪単価は55万円から78万円程度に約42%上昇しています。1坪70万円の加入基準額が実際の再取得価額を下回るケースも出てきており、特に最近建てた注文住宅では確認が必要です。加入額が基準の70%を下回ると、損害発生時の支払い額が減額される可能性があります。

注意点④ 補償上限4,000万円・大規模建物では不足する場合も

延べ床面積57坪超(建物評価額が4,000万円超)の大きな戸建ての場合、県民共済の補償上限4,000万円では建物全体をカバーできません。また総支払限度額(1回の風水害で850億円)を超えると見舞共済金が削減されるリスクもあります。

戸建てで県民共済が向いている人・民間保険が向いている人

✅ 戸建てで県民共済が向いている人

- 台風・水害リスクが低い高台・内陸部にお住まいの方

- 住宅ローンが完済・少なく地震全壊時の資金的余裕がある方

- 掛け金をできるだけ抑えたい方

- 延べ床面積が57坪以内の標準的な戸建ての方

❌ 民間保険が向いている戸建てオーナー

- 河川・海沿い・低地など台風・水害リスクが高い地域の方

- 住宅ローンが多く残っており地震全壊時が心配な方

- 南海トラフ・首都直下地震の想定エリアにお住まいの方

- 延べ床面積が大きく建物評価額が4,000万円を超える方

まとめ

- 木造戸建てでも加入可能(1坪70万円の基準額で計算・最高4,000万円まで)

- 30坪・建物2,100万円の年間掛け金は地震特約なしで約2.5万円(民間の約3〜6分の1)

- 割戻金(20〜35%)で実質コストはさらに下がる

- 台風・風水害は見舞金方式:損害50万円でも一律5万円のみ

- 地震補償は最大15%:建物2,000万円全壊で300万円(民間1,000万円との差は700万円)

- 建物評価額4,000万円超や台風・水害リスクが高い地域では民間保険を検討