「全労災の住まいる共済って、CMでよく見るし自然災害にも強そう。でも民間の火災保険とどう違うの?」

住まいる共済は「火災+自然災害+地震」をワンセットで補償するイメージが強く、加入者も多い共済商品です。しかし台風で全壊しても最大300万円、修理費100万円超の一部損でも最大40万円という見舞金の上限は、民間保険の実損払いと比べると大きな差があります。

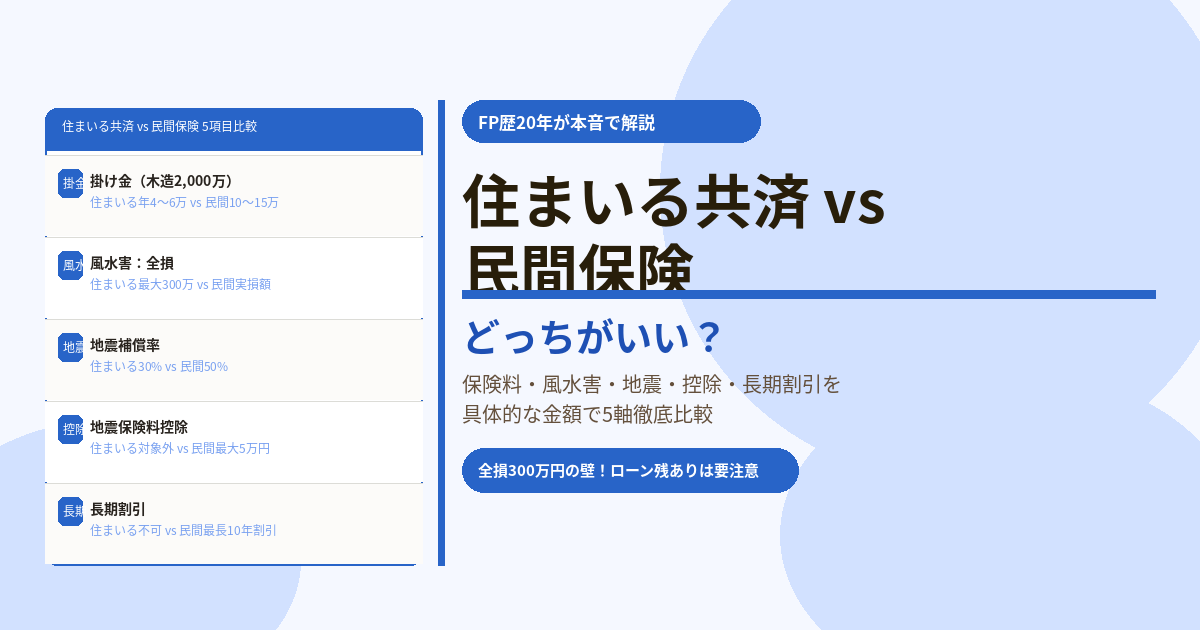

この記事では、保険相談2万時間のしんりゅうが住まいる共済と民間火災保険を5つの軸で具体的な数字を使って比較します。

住まいる共済とは?商品の仕組みをおさらい

住まいる共済は「火災共済」と「自然災害共済」の2つを合わせた呼び名です。火災共済だけでは自然災害・地震は補償されないため、実質的には2つセットで加入する形になります。

💡 住まいる共済の商品構成

【火災共済】火災・落雷・破裂爆発・車両衝突・外部からの物体衝突など

【自然災害共済 エコノミータイプ】風水害のみ

【自然災害共済 ベーシックタイプ】風水害+地震・噴火・津波

※地震補償が必要な場合はベーシックタイプを選ぶ必要がある

掛け金目安(木造戸建て・建物2,000万円・家財500万円):月3,000〜6,000円程度

5つの軸で徹底比較

比較① 保険料(掛け金)

| 条件 | 住まいる共済(火災+自然災害ベーシック) | 民間火災保険(地震保険付き) |

|---|---|---|

| 木造戸建て・建物2,000万円・家財500万円 | 年間約4〜6万円 | 年間約10〜15万円 |

| 割戻金(返戻) | あり(年度決算後に余剰金返戻) | なし |

| 長期契約割引 | 原則1年契約のみ | 5年・10年一括払いで割引あり |

| 10年間の掛け金差額目安 | 住まいる共済の方が約40〜90万円安い | |

⚠️ 長期割引のない住まいる共済は要注意

民間保険の10年一括払いは長期係数で大幅割引(係数4.30)が適用されます。短期で見ると住まいる共済が安く見えますが、10年トータルでは民間保険の長期一括払いの方が安くなるケースもあります。必ず総支払額で比較してください。

比較② 風水害・台風の補償

住まいる共済最大のデメリットがこの風水害補償です。民間保険が実損額を支払うのに対し、住まいる共済は損害の程度に応じた上限金額の見舞金方式です。

| 被害の程度 | 住まいる共済(自然災害共済) | 民間火災保険 |

|---|---|---|

| 全損(70%以上) | 最大300万円 | 実損額(例:2,000万円) |

| 大半損(50〜70%未満) | 最大150万円 | 実損額 |

| 小半損(20〜50%未満) | 最大75万円 | 実損額 |

| 一部壊(損害額10万円超) | 最大40万円 | 実損額 |

| 屋根の一部損(修理費50万円のケース) | 最大40万円(差額10万円は自己負担) | 50万円全額 |

比較③ 地震補償

| 比較項目 | 住まいる共済(地震) | 民間の地震保険 |

|---|---|---|

| 全壊時の最大補償率 | 加入額の30% | 火災保険額の50% |

| 2,000万円建物が全壊した場合 | 最大600万円 | 最大1,000万円 |

| 大規模災害時の安定性 | 総支払限度額超えで削減リスク | 国・民間共同運営で安定 |

| 地震保険料控除 | 対象外 | 最大5万円控除 |

住まいる共済は共済の中では地震補償が手厚い(県民共済の5%に対して30%)ものの、民間の地震保険(50%)と比べると差があります。また地震補償の掛け金は地震保険料控除の対象外である点も税制上のデメリットです。

比較④ 補償のカスタマイズ性

| 補償項目 | 住まいる共済 | 民間火災保険 |

|---|---|---|

| 水災補償を外す | 不可 | 可能(保険料を下げられる) |

| 破損・汚損特約の追加 | 不可 | 追加可能 |

| 建物評価額に合わせた設定 | 上限6,000万円まで | 上限なし |

| 再取得価額(新価)での補償 | あり(標準) | あり(標準) |

| 長期契約(5・10年) | 原則1年契約のみ | 最長10年 |

比較⑤ こんな人にはどちらが向いているか

✅ 住まいる共済が向いている人

- 掛け金を抑えて火災・自然災害の基本補償を持ちたい方

- 賃貸でシンプルな補償でよい方

- こくみん共済coopの組合員で窓口が身近な方

- 再取得価額での補償を共済で確保したい方

❌ 民間保険が向いている人

- 台風・水害リスクが高いエリアの戸建て持ち家の方

- 地震で全損した際の住宅ローン返済が不安な方

- 補償内容を細かくカスタマイズしたい方

- 10年一括払いで長期的に保険料を抑えたい方

賃貸・マンション・戸建て別の選び方まとめ

| 住居タイプ | おすすめ | 理由 |

|---|---|---|

| 賃貸 | 住まいる共済も◎ | 建物補償不要で家財・賠償だけでOK。掛け金が安く済む |

| マンション(高層階) | 住まいる共済も◎ | 水害・風害リスクが低く、見舞金方式でも支障が少ない |

| 戸建て(水害リスク低エリア) | 住まいる共済 or 民間 | ハザードマップで浸水想定がなければ共済もあり |

| 戸建て(水害・台風リスク高エリア) | 民間保険推奨 | 全損300万円の上限では修理・再建が困難 |

| 住宅ローン残あり・地震リスク高 | 民間保険+地震保険 | 地震全壊で400万円の差(住まいる600万 vs 民間1,000万) |

まとめ

- 掛け金は住まいる共済が年間約4〜6万円・民間は約10〜15万円と大きな差がある

- 風水害の全損補償は住まいる共済が最大300万円・民間は実損額(最大数千万円)

- 地震補償は住まいる共済が加入額の30%・民間地震保険が50%(控除も民間のみ)

- 補償カスタマイズ・長期割引は民間の方が圧倒的に優れている

- 賃貸・マンション高層階・低リスクエリアなら住まいる共済も有力な選択肢

- 水害リスク高エリアの戸建て・住宅ローン残ありなら民間保険が安心