「全労災の住まいる共済なら安くて自然災害にも強いんじゃないの?」

CMでも有名な全労災(こくみん共済coop)の「住まいる共済」。火災だけでなく風水害や地震まで幅広く補償するイメージがあり、加入している方も多い共済商品です。

しかし「CMのイメージ」と「実際の補償額」の間には大きなギャップがあります。「台風で全損しても最大300万円しか出ない」「損害100万円超でも受け取りが40万円だった」といった事例が実際に起きています。

この記事では、保険相談2万時間のしんりゅうが、住まいる共済のデメリットを5つ、具体的な数字を使って解説します。

住まいる共済とは?基本情報をおさらい

住まいる共済は、全労災(正式名称:全国労働者共済生活協同組合連合会)が提供する「火災共済」と「自然災害共済」を合わせた呼び名です。現在は「こくみん共済coop」という名称で運営されています。

💡 住まいる共済の基本スペック

加入条件:組合員になること(出資金500円〜)

契約プラン:火災共済のみ/火災共済+自然災害共済(エコノミー/ベーシック)

掛け金目安:月2,000〜6,000円程度(プランによる)

補償上限:建物4,000万円・家財2,000万円(合計上限6,000万円)

再取得価額での補償:あり(築年数に関係なく新品同等額)

割戻金:あり(年度決算後に余剰金を返戻)

住まいる共済のデメリット5選

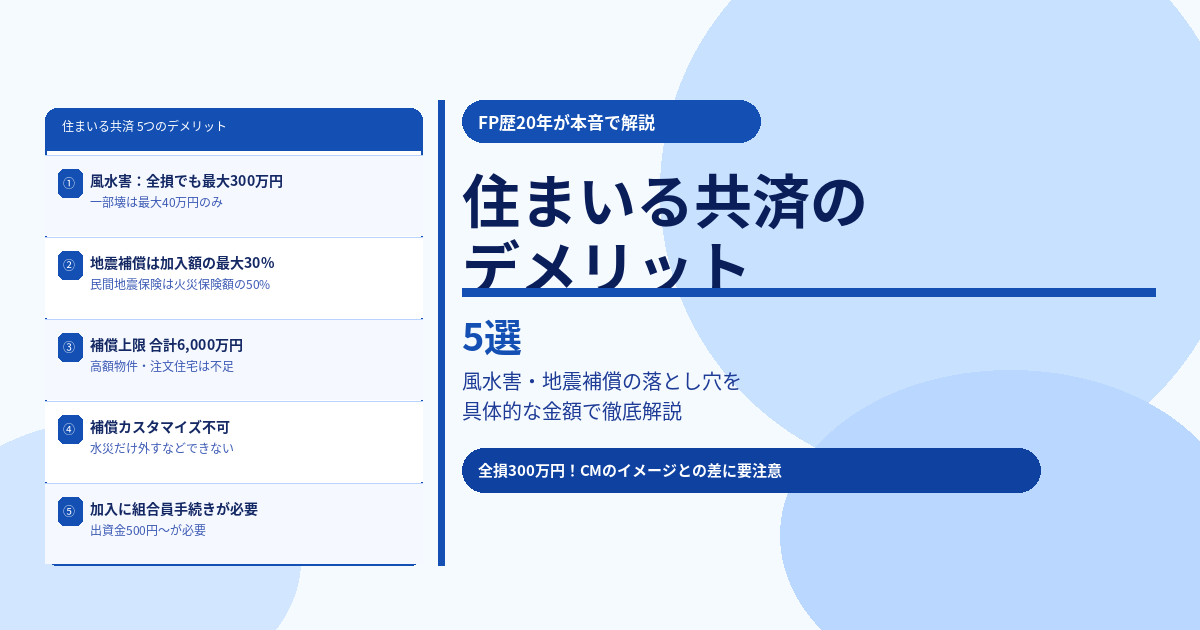

デメリット① 風水害の自然災害共済は「全損でも最大300万円」

住まいる共済のCMを見て「風水害も補償される」と思って加入した方が最も驚くのが、自然災害共済(ベーシック・タイプB)の風水害補償は全損でも最大300万円という上限です。

| 被害の程度 | 住まいる共済(風水害) | 民間火災保険(水災) |

|---|---|---|

| 全損(70%以上の損壊) | 最大300万円 | 実損額(例:2,000万円) |

| 半壊(20〜70%未満の損壊) | 最大150万円 | 実損額 |

| 一部壊(損害額10万円超) | 最大40万円 | 実損額 |

⚠️ 実際にあった事例

台風で建物に100万円超の損害が発生したにもかかわらず、支払われた共済金は40万円だったというケースが報告されています。差額60万円超は全額自己負担になります。

デメリット② 地震補償は加入額の最大30%どまり

住まいる共済の自然災害共済(ベーシック)には地震補償が含まれていますが、地震で全壊しても受け取れる共済金は加入額の最大30%です。民間の地震保険(火災保険額の50%)と比べると大幅に少なくなります。

| 比較項目 | 住まいる共済(地震) | 民間の地震保険 |

|---|---|---|

| 全壊時の補償率 | 加入額の最大30% | 火災保険額の50% |

| 2,000万円の建物が全壊した場合 | 最大600万円 | 最大1,000万円 |

| 一部損(損害額100万円超) | 加入額の2.5〜5% | 保険金額の5% |

| 大規模災害時の削減リスク | 総支払限度額超えで削減 | 国・民間共同運営で安定 |

住宅ローンが残っている方が地震で全壊した場合、民間の地震保険なら1,000万円受け取れるところ、住まいる共済では600万円。その差400万円は自己負担です。残債の返済と新居の費用を考えると、この差は非常に大きくなります。

デメリット③ 補償上限6,000万円で高額物件には不足する

住まいる共済の補償上限は建物4,000万円・家財2,000万円の合計6,000万円に固定されています。民間の火災保険には上限がないため、建築費が高い注文住宅や都市部の高級マンションでは補償が不足するケースがあります。

デメリット④ 補償内容のカスタマイズがほぼできない

住まいる共済は「火災共済のみ」「火災共済+自然災害共済(エコノミー/ベーシック)」の3プランから選ぶ形式です。水害リスクが低い地域の方が「水災補償だけ外して安くしたい」といったカスタマイズには対応していません。

ただし2024年4月の商品改定でカーポート・塀・門扉などのエクステリアも補償対象に追加されるなど、改善も進んでいます。

デメリット⑤ 加入には組合員になる必要がある

住まいる共済に加入するには、こくみん共済coopの組合員になる手続きが必要です。出資金は500円〜と少額ですが、脱退時には返還されます。民間保険のようにすぐにネット申込できる手軽さはありません。

住まいる共済のメリット

✅ 住まいる共済のメリット

・掛け金が比較的安い(月2,000〜6,000円程度)

・火災・風水害・地震がワンセットでカバーされる

・再取得価額で補償(築年数に関係なく新品同等額が基準)

・2024年改定でエクステリア(カーポート・塀)も補償対象に

・盗難・個人賠償責任など特約も充実

・割戻金あり(年度決算後に余剰金を返戻)

住まいる共済に向いている人・向いていない人

✅ 向いている人

- 掛け金を抑えて火災・自然災害の基本補償を確保したい方

- 賃貸住まいで最低限の補償でよい方

- 生協組合員で掛け金の管理をシンプルにしたい方

❌ 向いていない人

- 台風・水害・地震リスクが高い地域に住む方

- 住宅ローンが多く残っており地震への備えを厚くしたい方

- 高額な戸建て・注文住宅にお住まいの方

- 補償内容を細かく設計したい方

まとめ

- 風水害補償は全損でも最大300万円・一部壊は最大40万円→実損額との差は自己負担

- 地震補償は加入額の最大30%→民間地震保険(50%)と比べて少ない

- 補償上限が建物4,000万円・家財2,000万円(合計6,000万円)で高額物件には不足

- 補償内容のカスタマイズがほぼできない

- 加入に組合員手続きが必要

- 掛け金の安さと再取得価額補償はメリットだが、自然災害への備えは民間保険より薄い