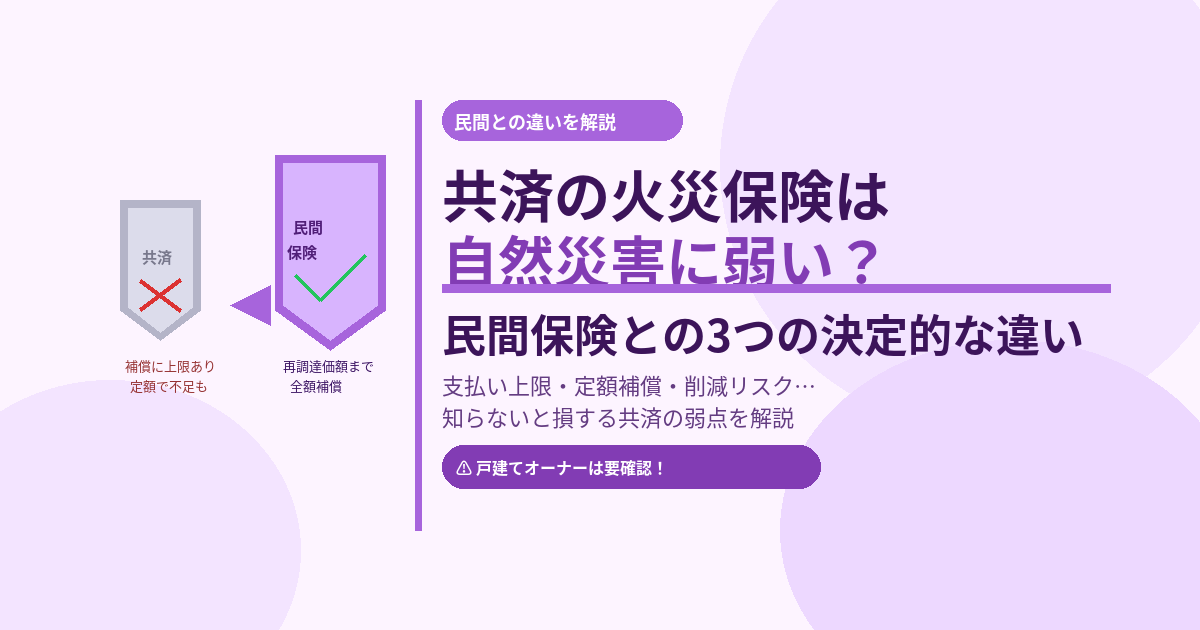

「共済の火災保険って、自然災害のときに弱いって本当?」

本当です。共済の火災補償は、民間の火災保険と比べて自然災害への補償が手薄になりやすい構造的な理由があります。

この記事では、共済の火災補償が自然災害に弱いとされる3つの理由と、民間保険との決定的な違いを解説します。

そもそも共済と民間保険の仕組みの違い

共済と民間の損害保険は、根本的な仕組みが異なります。

| 共済 | 民間の火災保険 | |

|---|---|---|

| 根拠法令 | 各共済法・農協法など | 保険業法 |

| 監督官庁 | 各省庁(農水省など) | 金融庁 |

| 掛金の割戻し | あり(余剰金を還元) | なし |

| 補償のカスタマイズ | 少ない | 豊富 |

| 保険金の上限 | 設定あり(上限額がある) | 再調達価額まで全額 |

この仕組みの違いが、自然災害時の補償力の差に直結しています。

理由① 支払い上限額がある

共済の最大の弱点が「支払い上限額の低さ」です。

たとえば県民共済の場合、火災・風水害などで建物が全損した場合に受け取れる共済金は、加入している口数に応じた上限があります。民間の火災保険では「再調達価額(建物を同等に建て直す費用)まで全額補償」が基本ですが、共済では上限を超えた分は自己負担になります。

⚠️ 具体例

木造戸建て・再調達価額2,000万円の場合

・民間の火災保険(全損)→ 2,000万円受け取れる

・県民共済(火災共済のみ)→ 加入口数に応じた上限額まで(不足分は自己負担)

理由② 風水害の補償が定額・少額になりやすい

民間の火災保険では台風・洪水による損害額に応じて保険金が支払われますが、多くの共済では風水害の補償が「定額払い」または「損害割合に応じた一定額」となっており、実際の損害額に届かないことがあります。

特に近年は台風・線状降水帯・大雪による被害が全国で多発しています。実損を補填できない定額方式の共済では、大きな自然災害が来たときに補償が不十分になるリスクがあります。

主要共済の風水害補償の特徴

- 県民共済:風水害等共済金は最大600万円(加入タイプによる)

- 全労済(こくみん共済):風水害は損害程度により定額で一定額

- コープ共済:自然災害共済を別途追加する必要がある

理由③ 大規模災害時に「支払い削減」が起きることがある

これが共済の最も知られていない弱点です。

共済は組合員同士がお金を出し合う「相互扶助」の仕組みです。そのため、大規模な自然災害が発生して共済金の支払い総額が積立金を超えそうな場合、支払額が削減される(支払い率が下がる)ことがあります。

実際に過去の大型台風や豪雨災害の際に、一部の共済で支払い率が引き下げられた事例があります。民間の損害保険会社は保険業法のもとで支払い能力(ソルベンシー)の維持が義務付けられており、こうした削減は原則起きません。

共済が向いている人・民間保険が向いている人

💜 共済が向いている人

- 賃貸住まいで家財だけ補償したい

- 掛金の安さを最優先したい

- 割戻金のメリットを活かしたい

- シンプルな補償で十分な人

🏠 民間保険が向いている人

- 戸建て・マンションのオーナー

- 住宅ローンが残っている

- 台風・水害リスクが高い地域

- 再調達価額で全額補償されたい

- 補償内容を細かくカスタマイズしたい

特に戸建てを所有している方には民間の火災保険をおすすめします。住宅ローンが残っている状態で自然災害により建物が全壊した場合、補償が不十分だとローン返済と仮住まいの費用が二重にのしかかります。

まとめ

- 共済は支払い上限額があり、大きな損害では補償が不足することがある

- 風水害の補償が定額・少額になりやすく、実損を補填しきれないことがある

- 大規模災害時に支払い率が削減されるリスクがある

- 戸建てオーナーには再調達価額で全額補償できる民間の火災保険が向いている

- 共済と民間を比較した上で、自分の住まいに合った補償を選ぶことが大切